今働く人の大半が会社員ではありますが、会社員の場合は入社と同時に会社が加入手続きを行うので、いつの間にか「健康保険証」が手元に届いたという経験をお持ちの方は多いのではないでしょうか?

一方で退職となると健康保険の脱退手続きが必要なうえに、「その後結婚するのか?」「他社へ転職するのか?」「それとも自分で起業するのか?」によって健康保険への加入方法が異なります。

そのため、

もう健康保険に入れないの?

よくわかならい

と悩まれている方も多いのではないでしょうか?

今回記事では退職手続きにおける健康保険・国民健康保険の切り替え方法、「保険証の返却方法」や「退職後の加入手続き」について、著者(社会保険労務士)がわかりやすく解決していきますので、

それぞれのメリット・デメリットがわかってよかった!

と皆さんの悩みが解消できるので、ぜひご参考ください。

【この記事でわかること】

「ケース別に健康保険・国民健康保険への切り替え方法がわかります!」

「ケース別に健康保険・国民健康保険への切り替え方法がわかります!」

「退職後でも健康保険に加入できる方法がわかります!」

退職時の健康保険の手続き

まず退職が決まった段階で必要となるのが、今勤めている会社経由で加入している健康保険の脱退手続き=保険証の返却です。

健康保険証は会社員である本人と、その扶養家族が対象となるのため、返却の際は家族分も含めて、健康保険証を返却することになります。

また健康保険については、「健康保険組合」もしくは「協会けんぽ」のどちらかで加入していますが、健康保険証の返却先はあくまでも退職する会社となりますので注意しておきましょう(通常は会社から同様の案内があります)

なお、退職後は保険証は使用できませんので、仮に退職後も使用してしまった場合は病院窓口では3割負担ですが、その後7割の返還請求が来て結局は10割負担にとなりますので、退職後は保険証を使わないように気をつけましょう。

【保険証の返却先】

・会社(退職する会社)

【返却時のポイント】

・家族分も含めて返却します

・最終出社時が退職日よりも前の場合は、退職日後すぐに返却します。

また健康保険料の取り扱いについてですが、保険料については、退職日が月中なのか月末なのかで保険料負担が変わります。簡単に言えば月中の場合は退職月の前月分まで、月末の場合は退職月の当月分までの保険料負担が発生します。

【健康保険料の負担について】

・資格喪失日(退職日の翌日)の前月分までを負担

EX①9月29日に退職した場合(資格喪失日9月30日)⇒9月分の保険料は発生しない

EX②9月30日に退職した場合(資格喪失日10月1日)⇒9月分の保険料が発生する(最後の給料から控除されます)

最後に会社経由で健康保険の脱退手続きが完了すると、健康保険資格喪失証明書が発行されますので、退職後の改めて健康保険へ加入したり、国民健康保険に加入する場合に必要となったりする場合もありますので、会社に予め申し出おくのが良いでしょう。

【会社から受け取っておく書類】

・健康保険資格喪失証明書

退職後の加入手続き

退職する会社で健康保険証の返却が終わった後は、退職後の保険加入手続きとなります。

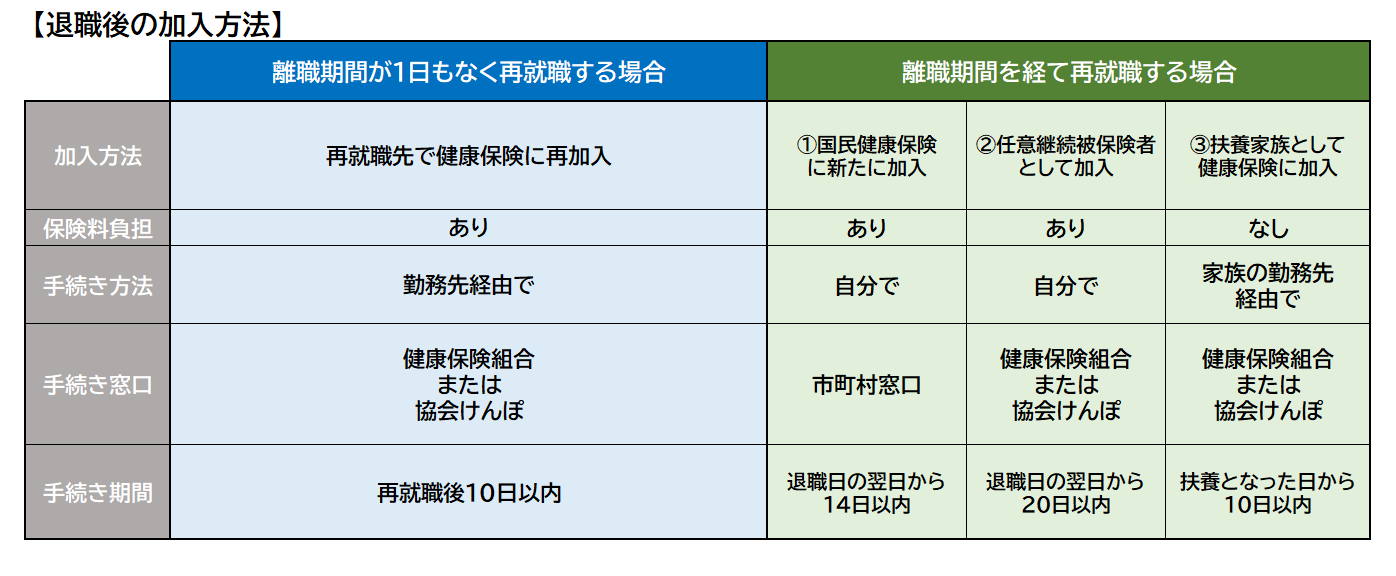

社会保険は国民皆保険とも言われており、退職後は何かしらの社会保険に加入することになりますが、退職後のスケジュールによって以下のとおり加入方法がそれぞれ変わりますので、退職時は事前に確認しておくと良いでしょう。

離職期間が1日もなく再就職する場合

退職後に1日のブランク(離職期間)もなく、新しい会社に再就職する場合、再就職先の会社で改めて健康保険に加入することとなります。

一般的には新しい会社の方から健康保険への加入申請の案内が来るので、その案内どおり手続きを進めることとなりますが、家族がいる場合は家族分の手続きも忘れないようにしましょう。

【手続きの流れ】

・再就職先の会社が、健康保険組合または全国健康保険協会に加入手続きします。

・手続き完了後に、健康保険証が手元に届きます。

なお、再就職後の会社から提出を求められるケースがあるため、予め前の会社から健康保険資格喪失証明書を受け取っておいた方がよいでしょう。

また健康保険証が手元に届くまでは一定日数がかかるため、その間緊急かつ不可避の治療費が発生する場合は「被保険者資格証明書」の発行を会社へ申し出ておきましょう。(※被保険者資格証明書は全国健康保険協会が管轄している場合に限ります)

離職期間を経て再就職する場合、または起業する場合

退職後すぐ再就職せずに、一定の離職期間(ブランク)を経て再就職する場合、または再就職せずに起業する場合は、いくつか加入方法あるので紹介していきます。

①国民健康保険に新たに加入する方法

こちらは健康保険ではなく、都道府県・市町村が運営する国民健康保険に加入する方法です。

国民健康保険は個人事業者や自営業の方、またその家族が加入する社会保険であり、退職後に離職期間(ブランク)がある場合や、退職後は個人事業主として働く場合は主に国民健康保険に加入することになります。

【国民健康保険の加入手続き】

・自分で居住地の市町村窓口に行き、「国民健康保険」の加入手続きを行います。

・退職してから14日以内の手続きが必要となります。

国民健康保険への加入は、健康保険とは異なりすべて自分で行います。手続きは市町村窓口となるため、必要な書類について確認のうえ、手続きを進めて行きましょう。ここでは一般的な手続きについて簡単に紹介していますので、具体的な手続きについては各市町村窓口で確認してみてください。

また健康保険とは違い、病気やケガまた出産時の所得補償がない一方で、通勤災害や業務災害時の病気やケガに対しても保険が適用されます。

【メリット】

・通勤災害や業務災害も保険の対象となります

健康保険の場合は、通勤災害や業務災害について対象外(労災保険の対象)となっています。

・保険料免除制度がある

災害や所得が減少したとの理由で、国民健康保険料を納めるのが難しい場合は、保険料の免除や一部負担にすることができます。

【デメリット】

・保険料が割高となるケースが多い

国民健康保険料は「所得割」や「均等割」といったように、世帯における各1人ずつの所得金額とその世帯人数によって保険料が決まるため、健康保険より保険料が割高となる傾向にあります。

・傷病手当金や出産手当金がない

国民健康保険は健康保険と異なり、病気やケガまたは出産による休業補償がありません。

②任意継続被保険者として加入する方法

退職後もそのまま健康保険に継続して加入することができ、これを任意継続被保険者と言います。

任意継続被保険者となる場合は、自分だけではなく扶養していた家族もそのまま健康保険に加入することができ、原則2年間加入することできます。

また原則2年間加入することになり、保険料は全額自己負担となります。

【任意継続被保険者となる条件】

・退職日までに継続して2ヶ月以上、健康保険に加入していたこと。

・退職日の翌日から20日以内に手続きをすること。

加入手続きは自分で行いますが、気を付けておきたいのが「期限を過ぎると加入できなくなる」また「一旦加入すると自分の意思で脱退できない」という点です。また保険料も労使折半ではなく全額自己負担となるため、もし加入する場合は、国民健康保険の保険料も比較してみたうえで、検討するのが良いでしょう。

なお、一般の健康保険の加入者とは異なり、任意継続被保険者には病気やケガまたは出産時における所得補償がありませんが、一方で保険料の前納制度を利用することで保険料の割引を受けることができます。

【メリット】

・保険料が前納できる

半年ベースまたは年間ベースで保険料を前払いすることで割引が適用されます。

・被扶養者(家族)もまとめて加入できる

年収条件や同居条件がクリアできていれば、被扶養者もそのまま健康保険に加入できます

【デメリット】

・保険料が全額自己負担となる

退職前の保険料は、労使折半のため会社が半分負担していますが、任意継続の場合は全額自己負担となります。※保険料は毎月10日が納期限となります。

・勝手にやめることができない

一旦任意継続として加入すると、原則2年間はやめることができないため、途中で「国民健康保険」や「家族の被扶養者として健康保険」に切り替えることはできません。

・傷病手当金・出産手当金がない

退職しているため、ケガや出産による休業補償は受けられないので注意しましょう。

※手当金の支給を受けている人がそのまま退職した場合、一定期間の範囲で支給されることがあります。

③扶養家族として健康保険に加入する方法

退職後は収入が無くなるため、家族の扶養に入ることで、家族の方の健康保険に「被扶養者」として加入することもできます。

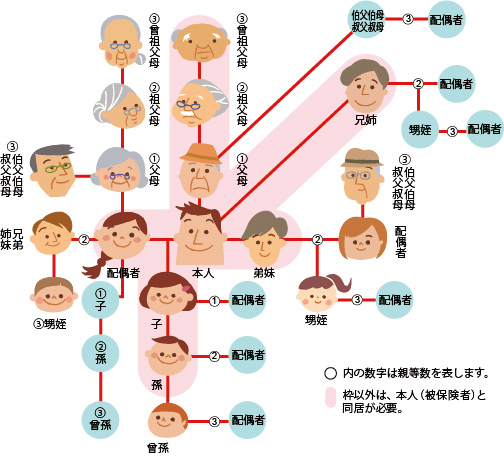

なお、家族であれば誰でも「被扶養者」となれるわけではなく、下記の図のとおり一定の範囲の親族であることや、年収条件・居住要件もあるので、もし扶養に入るのであれば事前に確認しておくと良いでしょう。

出典:味の素健康保険組合

【被扶養者となるための年収条件】

①被保険者と同一世帯に属している場合

年間年収が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ被保険者の年間年収の2分の1未満

(※年間年収は、過去1年間ではなく、今後1年間で想定される年収となります)

②被保険者と同一世帯に属していない場合

年間収入が130万円未満(60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ被保険者からの援助による収入額より少ない場合

なお、手続きは健康保険に加入している家族の方の勤務先経由で行うこととなります。

扶養関係を確認するため、住民票や収入のわかる資料の提出を求められるので、スムーズに準備できるよう心掛けておきましょう。

「健康保険被扶養者(異動)届」を提出する必要があります。

また同じ健康保険に加入するとなっても、被扶養者として加入することになるため、保険料負担がないというのが一番メリットと言えるでしょう。

【メリット】

・保険料負担がない

被扶養者に保険料負担はなく、また健康保険に加入している家族の保険料も増えません。

【デメリット】

・年収条件や同居条件がある

条件を満たさない場合は被扶養者となることができません。

・傷病手当金、出産手当金がない

ケガや出産による休業補償は受けられないので注意しましょう。

起業する場合は「社保サポ」も検討へ

退職後の加入手続きについては、保険料の負担で考えると家族の被扶養者として健康保険に加入するのが一番良い方法です。

しかし被扶養者となれなかった場合、任意継続被保険者として引き続き健康保険に加入するか、国民健康保険に加入するのかは、家族構成やその時の収入によって判断が異なりますので、保険料をシミュレーションしたうえで、そろぞれのメリット・デメリットを検討を踏まえたうえで、加入方法を決めていくと良いでしょう。

一方で、起業する場合は一般的に国民健康保険に加入することが多く、保険料が割高になるケースがほとんどです。

もし保険料を見直したい方は「社保サポ」への加入も検討してみるもの良いでしょう。

★個人事業主として起業する場合は「社保サポ」への加入も検討しよう

社保サポ

★『社保サポ』について詳しく知りたい方はこちら↓

★その他退職手続きについてはこちら↓

この記事へのコメントはありません。