目次

家族を守るために知っておきたい4つのポイント

自分自身のためだけであれば、働く環境や働き方を変えることは、明確なビジョンと行動力さえあればほぼ実現可能ではありますが、すでに配偶者や子供がいて家族を養っているとなると、働き方を変えることはそう簡単にはいきません。自分自身だけではなく、何よりも家族の理解があってこそ初めて成り立つものです。

おそらく転職や起業したいと思っている方の中でも、家族を守るとなると一定の収入を維持・確保しなければならないことから、思い切って踏み出せない方もいるかと思いますし、それが当然のことかと思います。

また配偶者や結婚相手の方も仕事をしているとなれば、自分だけの働き方だけではなく、家族の働き方も考えなくてはいけません。子供が生まれた時に育児の分担や、また家族で介護を必要とする人がいればその分担など、家族ならではの問題というのもあります。

今回ここでは「働き方」と「家族」をテーマにして、皆さんのライフステージとなるであろう「結婚」「出産」「育児」「介護」の4つのポイントに的を絞って考えていきたいと思います!

結婚する時に知っておきたいポイント

結婚とは自分で初めて新しい家族をもつスタート地点でもあります。

もし仮に皆さんに結婚相手がいるとすれば、おそらく結婚前というのは「2人とも働いている」というケースが多いと思います。その時2人は結婚を機にお互いに「守り」「守られる」存在となるかもしれませんし、お互いが独立した対等な立場として尊重し合う存在になるかもしれません。夫婦像というのは特に正解もなければ、決まりもないので、2人で良く話し合って決めていくが必要不可欠となりますが、もし2人が共に働き方について考える際は、以下の点を踏まえて考えていくと良いでしょう。

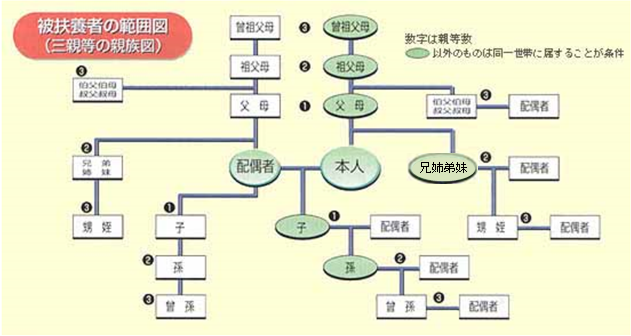

健康保険と年金制度における被扶養者について

健康保険とは主に会社員の方が加入する医療保険制度で、健康保険には「被扶養者」という概念があり、健康保険に加入する被保険者(会社員)によって扶養されている一定の家族においては、健康保険上での「被扶養者」に該当し、健康保険に加入できるというものです。

なお、個人事業主やフリーランスの方は健康保険ではなく国民健康保険への加入となり、国民健康保険についてはこの「被扶養者」という概念は存在しないので注意が必要です。

また以下のとおり、被扶養者についてはその範囲と年収の条件があるため、予め確認しておくと良いでしょう。

【被扶養者の範囲】

| 生計維持関係のみが条件となる家族 | 配偶者、子、直系尊属(父母、祖父母等)、孫、兄弟姉妹 |

| 生計維持関係+同一世帯が条件となる家族 | 上記以外の3親等以内の親族または姻族 |

※出典:全国健康保険協会ホームページ

【被扶養者の年収条件】

以下2つのケースで条件が異なります。

ケース①【認定対象者が被保険者と同一世帯に属している場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。※なお、上記に該当しない場合であっても、被保険者の年間収入を上回らず、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合があります。

ケース②【被保険者と同一世帯に属していない場合】

被扶養者の対象となる者の年間収入が130万円未満(対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない場合は、被扶養者となります。

一方、厚生年金保険においては「被扶養者」という概念はありませんが、国民年金における第3号被保険者(国民年金保険料の納付義務なしの方)というのが、厚生年金保険に加入する会社員に扶養されている者(被扶養者)と定義されており、その被扶養者の定義(範囲と年収条件)は健康保険と同じになります。

では、結婚したときに被扶養者となるかならないかで何が違うのでしょうか?

実際に「夫婦共稼ぎモデル」を想定しながら考えていきましょう。

夫婦共稼ぎモデル(厚生年金保険)

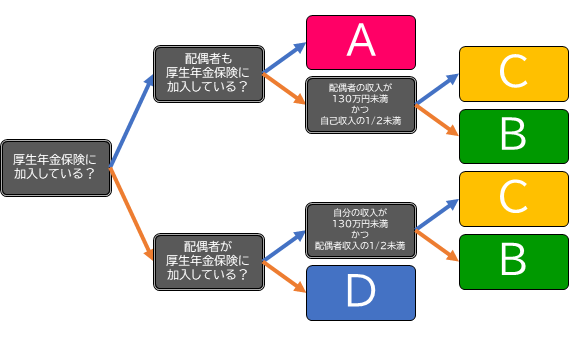

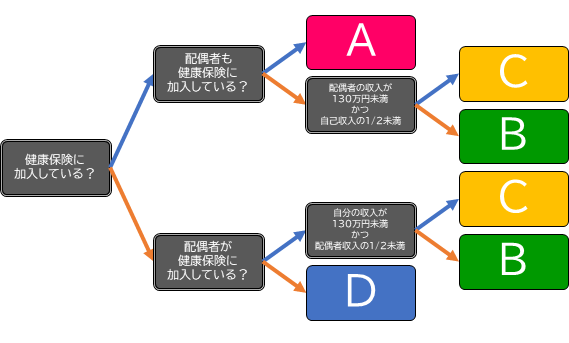

夫婦共稼ぎの場合は、大きく4つのモデルパターンがあるので、下記のフローチャートに従って、自分がどのパターンに当てはまるかを確認していきましょう。

まずは自分が厚生年金保険に加入しているかどうかからスタートしていきます。

【パートタイム・派遣労働者の適用保険と保険料負担のパターン(フローチャート図)】

| 結果 | 年金の適用 | 参照ページ |

| A | 厚生年金保険 | こちらへ |

| B | 国民年金(第1号被保険者) | こちらへ |

| C | 国民年金(第3号被保険者) | こちらへ |

| D | 国民年金(第1号被保険者) | こちらへ |

・夫婦共稼ぎパターンA(厚生年金保険ダブル加入型)

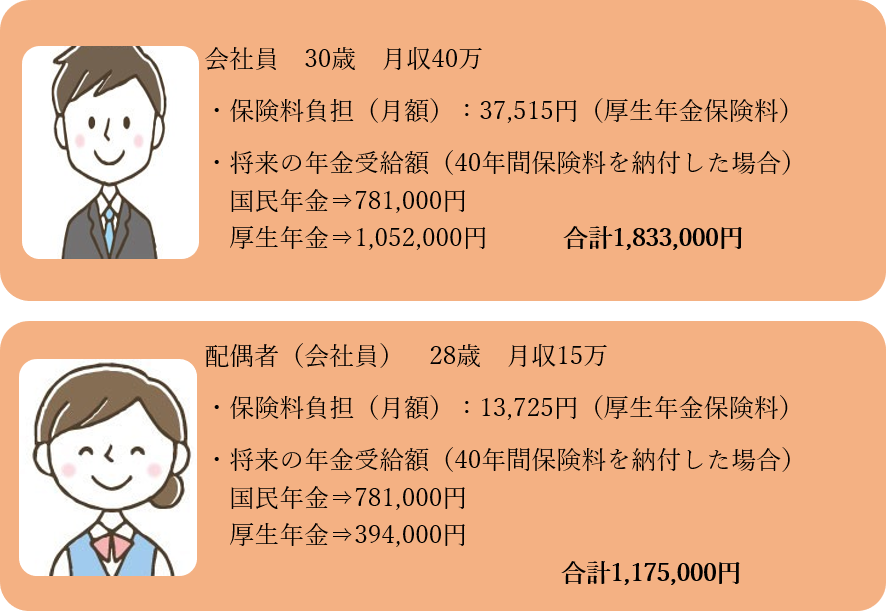

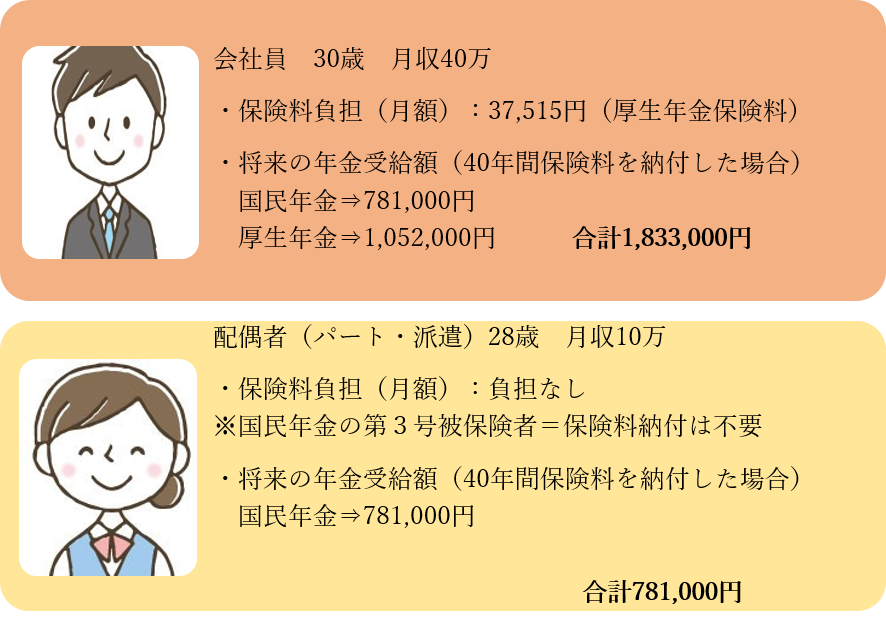

以下のケースのように、夫婦ともに厚生年金保険へ加入するタイプとなります。特徴としては夫婦ともに収入があり、また厚生年金保険の恩恵を受けるやすいことから、年金受給額が最も高いパターンとなります。

【夫婦構成】

・夫婦ともに会社員(正社員)

・会社員(正社員)とパート・派遣労働者(社会保険適用あり)の夫婦

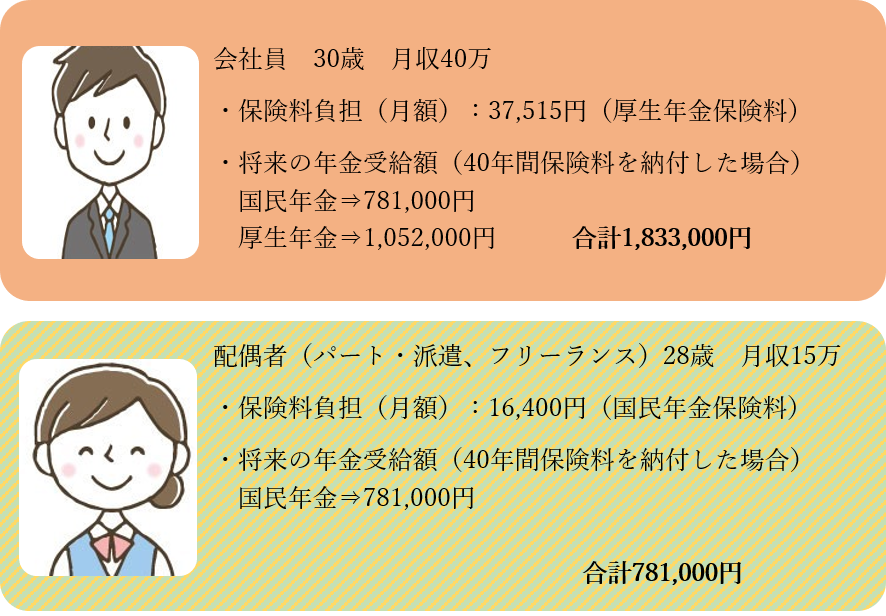

・夫婦共稼ぎパターンB(厚生年金保険・国民年金ミックス加入型①)

以下のケースにように夫婦の一方が厚生年金保険へ加入しており、もう一方は一定の年収(130万円以上)があるため扶養関係にはならず、国民年金の第1号被保険者(保険料負担あり)となるパターンです。

【家族構成】

・会社員(正社員)とパート・派遣労働者(社会保険適用なし)の夫婦

・会社員(正社員)と個人事業主・フリーランスの夫婦

・夫婦共稼ぎパターンC(厚生年金保険・国民年金ミックス加入型②)

夫婦の一方が厚生年金保険へ加入し、もう一方は年収を130万円未満に抑え、被扶養者として国民年金の第3号被保険者(保険料負担なし)となるパターンです。 夫婦共働きの典型的なケースとも言えます。年金保険料の負担がない分、扶養関係が条件になるので配偶者の方の年収に制限がかかります。

【家族構成】

・会社員(正社員)とパート・派遣労働者(社会保険適用なし)の夫婦

・会社員(正社員)と専業主婦(専業主夫)の夫婦

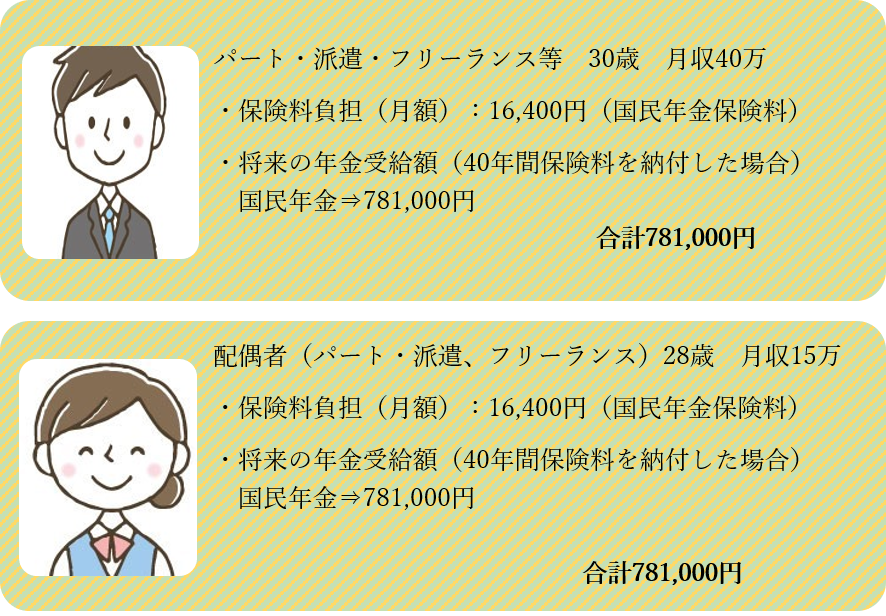

・夫婦共稼ぎパターンD(国民年金ダブル加入型)

夫婦ともに収入はあるものの厚生年金保険へは加入せず、国民年金保険の加入者となるパターンです。このパターンは少数派ですが、働き方改革や社会保障制度の見直し、またはワークライフバランスの実現に向けて、もしかしたら今後主流となあり得る働き方かもしれません。

【夫婦構成】

・夫婦共にパート・派遣労働者(社会保険適用なし)

・夫婦共に個人事業主・フリーランス

夫婦共稼ぎモデルという働き方について、年金制度の違いを確認してきましたが、やはり夫婦共に厚生年金保険へダブル加入するパターンが、一番年金制度の恩恵を受けやすと言えるでしょう。

ただし厚生年金保険に加入するためには一定の条件があり、それは労働時間という時間の概念も例外ではありません。ましてや正社員として雇用されれば、厚生年金保険へは加入できるものの、所定外労働時間(残業時間)という縛りが出てくるのもこれまた事実であり、今後子供が生まれるとなると、夫婦共に労働時間を調整する必要がどうしても出てきます。

一方で夫婦ともに厚生年金保険に加入しない場合は、将来の年金受給額は確かに少ないですが、逆に言えば厚生年金保険料を払う必要がなく、収入を自由に使えることが可能ですし、お互いの労働時間も調整しやすいと言えるでしょう。年金制度の恩給を受けるのか、または自由なお金と自由な時間を取るのか、家事の分担も含めたうえで、事前に2人で検討しておくのが良いでしょう。

夫婦共稼ぎモデル(健康保険)

健康保険においても、夫婦共稼ぎの場合は大きく4つのモデルパターンがあるので、下記のフローチャートに従って、自分がどのパターンに当てはまるかを確認していきましょう。

まずは自分が健康保険に加入しているかどうかからスタートしていきます。

【パートタイム・派遣労働者の適用保険と保険料負担のパターン(フローチャート図)】

| 結果 | 保険適用 | 参照ページ |

| A | 健康保険 | こちらへ |

| B | 国民健康保険 | こちらへ |

| C | 健康保険(被扶養者) | こちらへ |

| D | 国民健康保険 | こちらへ |

・夫婦共稼ぎパターンA(健康保険ダブル加入型)

以下のケースのように、夫婦ともに健康保険へ加入するタイプとなります。特徴としては夫婦2人とも病気やケガの時に傷病手当金を受け取ることができますし、また子供出産時(女性のみ)における出産手当金を受け取ることができるため、健康保険の恩恵を受けやすいというのが最大のメリットと言えます。

【夫婦構成】

・夫婦ともに会社員(正社員)

・会社員(正社員)とパート・派遣労働者(社会保険適用あり)の夫婦

・夫婦共稼ぎパターンB(健康保険・国民健康保険ミックス加入型)

以下のケースにように夫婦の一方が健康保険へ加入しており、もう一方は一定の年収(130万円以上)があるため扶養関係にはならず、国民健康保険の被保険者として(保険料負担あり)加入するパターンです。この場合、国民健康保険でに加入している方は、病気やケガにおける所得補償としての傷病手当金や、出産時における所得補償としての出産手当金は支給されないという点に注意が必要です。

【家族構成】

・会社員(正社員)とパート・派遣労働者(社会保険適用なし)の夫婦

・会社員(正社員)と個人事業主・フリーランスの夫婦

・夫婦共稼ぎパターンC(健康保険・被扶養者加入型)

夫婦の一方が健康保険へ加入し、もう一方は年収を130万円未満に抑え、被扶養者として健康保険の被扶養者(保険料負担なし)となるパターンです。 夫婦共働きの典型的なケースとも言えます。この場合、配偶者分の保険料の負担がない反面、扶養関係が条件になるので配偶者の方の年収に制限がかかったり、配偶者の方については、傷病手当金(病気やケガのときの所得補償)や出産手当金(出産時の所得補償)などは支給されない点に注意が必要です。

【家族構成】

・会社員(正社員)とパート・派遣労働者(社会保険適用なし)の夫婦

・会社員(正社員)と専業主婦(専業主夫)の夫婦

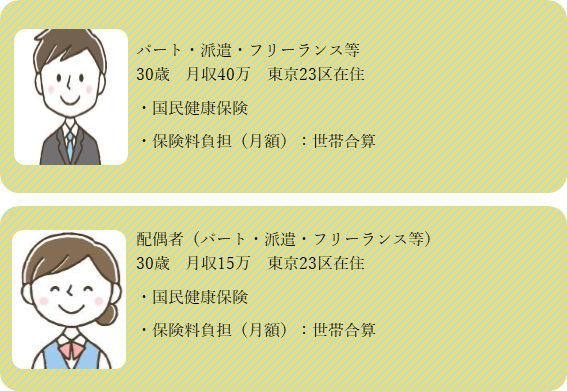

・夫婦共稼ぎパターンD(国民健康保険ダブル加入型)

夫婦ともに収入はあるものの健康保険へは加入せず、国民年金保険の加入者となるパターンです。家族で自営業・フリーランス等をされている世帯全体で保険料を納付することとなります。この場合、国民健康保険でに加入している夫婦ともに、病気やケガにおける所得補償としての傷病手当金や、出産時における所得補償としての出産手当金は支給されないという点に注意が必要です。

【夫婦構成】

・夫婦共にパート・派遣労働者(社会保険適用なし)

・夫婦共に個人事業主・フリーランス

以上のように、夫婦共稼ぎモデルをパターン化して、医療保険制度の違いを検討してきましが、やはり夫婦共に健康保険へダブル加入するパターンが、傷病手当金や出産手当金などの所得補償が充実している分、医療保険制度の恩恵を受けやすと言えるでしょう。ただし健康保険に加入するためには一定の条件があり、それは厚生年金保険と同様に、正社員として雇用されるとなれば、健康保険へは加入できるものの、所定外労働時間(残業時間)という縛りが出てくるため、子供が生まれた場合は夫婦ともに労働時間の調整が必要不可欠となります。

一方で夫婦ともに健康保険に加入していない個人事業主・フリーランスの方の家庭については、病気やケガをした際の収入保障への代替策として、傷害保険や医療保険(民間)、就業不能保険などに個別に加入することで、リカバリーすることは可能ではありますが、出産に対する収入保障については、一般的に自然分娩であれば民間の医療保険でもリカバリーできないため、特に女性の方については医療保険制度上においては、健康保険に加入しておくことをお勧めします。