目次

【社労士監修】加給年金の支給停止ルールの見直し~2022年4月改正版~

加給年金とは、厚生年金保険に加入していた人が老齢厚生年金をもらう場合、一定の条件を満たせば、追加でもらえる年金となりますが、年金法の改正によって2022年4月から支給停止のルールが見直されることになりました。

特に働いている方にとっては大事なポイントとなりますので、

「自分の場合、加給年金がもらえるの?」

「自分の場合、加給年金がもらえるの?」

と、心配な方はぜひ参考にしてみてください。

【この記事でわかること】

「在職老齢年金の仕組みによって年金が支給停止されていても、加給年金は支給されません」

「在職老齢年金の仕組みによって年金が支給停止されていても、加給年金は支給されません」

加給年金の仕組み

加給年金とは、厚生年金保険に20年以上加入していた人が、老齢厚生年金の受給をする時点で一定の家族を扶養している場合、通常の年金に上乗せして支給される年金となります。

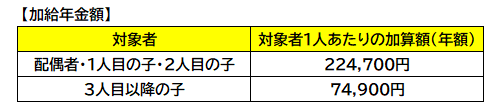

家族については、65歳未満の配偶者や高校生未満の子供が対象となり、配偶者の場合は約22万円が上乗せされ、子供の場合も同様に1名につき約22万円(第3子以降は約7万円)が上乗せされることになります。

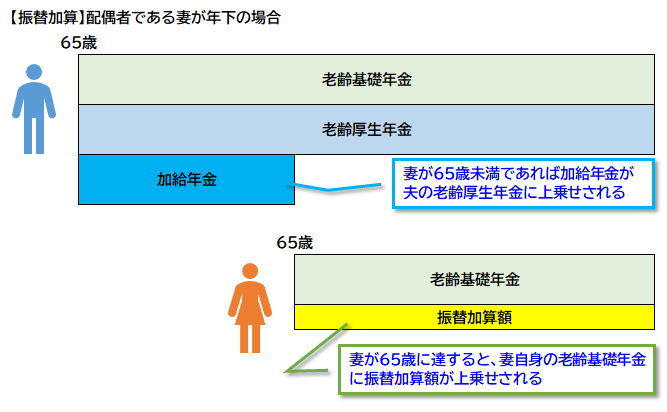

なお、老齢厚生年金については65歳で受給権が発生するため、その際に65歳未満の配偶者がいるとなると、必然的に配偶者は年下であることが条件となります。(以下の図を参考にして見てください)

加給年金が支給停止となる場合(現行法)

加給年金については、家族を扶養することを目的として支給される年金となるため、加給年金の対象となる家族に一定の収入がある場合は、その家族は対象外となり、加給年金について支給されません。

配偶者が厚生年金保険に加入している場合

また収入だけではなく、配偶者も厚生年金保険に加入しており、十分な年金を受け取れる場合も、加給年金は支給されません。

支給停止される条件は、

- 配偶者自身が厚生年金保険に20年以上加入している

- 配偶者自身が老齢厚生年金を受け取ることができる

となります。

配偶者が働きながら老齢厚生年金を受け取る場合

なお、老齢厚生年金については「在職老齢年金」という仕組みがあり、働きながら年金をもらう場合は、その収入に応じて年金が減額または支給停止される仕組みとなります。

もし、配偶者自身が働きながら老齢厚生年金(加入期間は20年以上)を受け取る場合、この在職老齢年金の仕組みにより年金が減額された場合でも、老齢厚生年金が1円でも支給されている場合は、加給年金の対象から外れます。つまり加給年金は支給されないこととなります。

一方で、在職老齢年金の仕組みによって配偶者自身の老齢厚生年金が全額支給停止された場合は、老齢厚生年金を受け取ることができないため、加給年金の対象となり、加給年金が支給されることになります。

加給年金が支給停止となる場合(2022年4月1日改正)

現行法での問題点

先述したとおり、在職老齢年金の仕組みによって配偶者自身の老齢厚生年金が全額支給停止となった場合は加給年金の支給対象となりますが、そもそも在職老齢年金の仕組みによって配偶者自身の年金が全額支給停止となるのは、配偶者自身が働いていて一定の収入があることを意味しています。

つまり一定の収入があって本来は扶養する必要のない配偶者に対しても、加給年金が支給されることとなってしまい、配偶者を扶養するための年金という加給年金の趣旨と異なってしまうかたちとなります。

また、在職老齢年金の仕組みによって老齢厚生年金が全額支給停止されず、1円でも支給された場合は加給年金の対象外となるため、配偶者の老齢厚生年金が全額支給停止された場合と、減額支給された場合とで、夫婦でもらえる年金額が逆転してしまうことになります。

【逆転がおきるケース】

《ケース①》

夫:65歳 老齢厚生年金 100万円

妻:63歳 老齢厚生年金 0万円(在職老齢年金の仕組みにより支給停止)

加給年金の対象となり、夫婦でもらえる年金は100万円+22万円=122万円《ケース②》

夫:65歳 老齢厚生年金 100万円

妻:63歳 老齢厚生年金 12万円(在職老齢年金の仕組みにより減額支給)

加給年金の対象とはならず、夫婦でもらえる年金は100万円+12万円=112万円

本来年金とは高齢で収入の少ない人に対して、その生活保障のために支給するものなので、稼ぎの多い夫婦により多く年金が支払われるのは、年金制度と矛盾することにもなります。

2022年4月からの改正点

こういった矛盾点を解消するため、年金法改正によって2022年4月からは、配偶者自身の老齢厚生年金については、在職老齢年金の仕組みによって全額支給停止となっている場合でも、老齢厚生年金を受給できる者として、加給年金は支給されないこととなります。

《改正前》

夫:65歳 老齢厚生年金 100万円

妻:63歳 老齢厚生年金 0万円(在職老齢年金の仕組みにより支給停止)

加給年金の対象となり、夫婦でもらえる年金は100万円+22万円=122万円《改正後》

夫:65歳 老齢厚生年金 100万円

妻:63歳 老齢厚生年金 0万円(在職老齢年金の仕組みにより支給停止)

加給年金の対象とはならず、夫婦でもらえる年金は100万円+0万円=100万円

まとめ

今回は配偶者自身の老齢厚生年金について、在職老齢年金の仕組みによって全額支給停止となった場合、法改正前と改正後の違いについて解説してきました。

なお、配偶者だけでなく、自分自身の老齢厚生年金についても、在職老齢年金の仕組みによって全額支給停止となっている場合は、加給年金は支給されないので注意しましょう。

今後はますます夫婦共稼ぎがスタンダードとなってくる時代なので、「夫婦でいくら年金もらえるのか?」「夫婦で働きながら年金をもらうのか?」年金制度を理解しながら夫婦で十分話し合ってみてはいかがでしょうか?

この記事へのコメントはありません。