目次

【不安解消!】働き方を変えたい時に知っておきたい5つのポイント

最近、働き方改革によって、一人一人の働き方に対する意識が高まっています。皆さんも「自分にとって今後どういう働き方が良いのか?」「どうすれば自分らしく働けるのか?」と迷われている方も多いかと思いますが、ずばり言えば「働き方に正解はなく、働き方は自由」ということです。

ただ、今から働き方を変えよう思って「自由に働くために起業しよう!」と即実行に移せる人というのはごく少数ではないでしょうか?きっと大半の方は「将来が不安だ」「家族がいるから今更変えられない」等、何かしら事情があって今の働き方を選択しているかと思います。

私自身も元々大手損害保険会社に勤務しており、絵に描いたようなサラリーマン生活でしたが、今では転職、副業を通じて、社会保険労務士として独立しています。今回記事では私自身の経験とプロの社会保険労務士として、働き方を変えたいと思った際に悩みやすい5つのポイントについて、会社員・個人事業主の違いを踏まえて整理していますので、皆さんのお役に立てれば幸いです。

【この記事でわかること】

・働き方を変えたい時の、色々な悩みが整理できます。

・働き方を変えた時のメリット・デメリットが理解できます。

【この記事の信用性】

・実際にサラリーマンから個人事業主へと働き方を変えた経験者です。

・社会保険労務士として、人事労務や社会保険制度に精通しています。

人が持つ「悩み」とは?

まず最初に働き方を変えたいと思った時、脳裏をよぎるのが漠然とした不安です。不安を感じ色々考えているうちに悩んでしまい「あっという間に時間が過ぎてしまった」「結局行動できなかった」と落ち込むこともありますが、あまり気にする必要はなく、悩みと向き合って整理していくことから始めると良いと思います。

基本的に人の悩みというのは概ね「健康」「お金」「将来(時間)」「人間関係」に分類できる言われており、働き方を変えたい時の悩みも概ねこの4つに当てはまります。私自身の経験をも踏まえ具体的に整理していくと以下の5つのポイントとなります。

「年金制度の違い」・・・将来受け取れる年金の額は減るの減らないの?

「医療保険の違い」・・・病気やケガの時に何か保障が違ってくるの?

「収入の安定性」・・・失業とかした場合の保障はどうなるの?

「時間の自由」・・・仕事と家庭・プライベートの時間は両立できるの?

「資産の自由」・・・実際の手取り収入=自由に使えるお金は?

この5つのポイントについては働き方を変えたい時に悩まれる方も多いと思います。ついてはこの5つのポイントをわかりやすくするため、上記表のとおり働き方ごとに5段階評価を行い『働き方によるライフデザイン性の違い』の比較表を作成しました。各ポイントの解説は、この表を参考にしながら進めていきたいと思います。

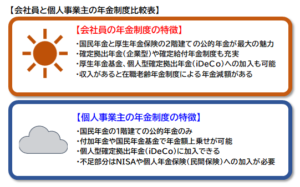

ポイント①働き方による年金制度の違い

年金制度の観点からいえば会社員が最も充実していると言えます。その背景としては、日本が高度経済成長期に第二次産業を中心として発展してきた歴史があり、日本の企業においても人材確保のために、終身雇用制度・年功序列賃金・新卒一括採用という人事制度を用いてきたことや、国としても経済=企業の発展を支えるために、会社員に重点をおいた年金制度を整備してきたものと考えられます。働き方による年金制度の違いについて、以下の表でまとめてみましたので確認してみてください。

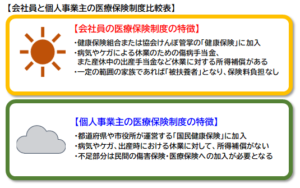

ポイント②働き方による医療保険の違い

医療保険制度の観点からすれば、会社員が最も充実していると言えます。その背景としては、年金制度同様に日本の企業においても人材確保のために、終身雇用制度・年功序列賃金・新卒一括採用という人事制度を用いてきたことや、国としても経済=企業の発展を支えるために、会社員に重点をおいた医療保険制度を整備してきたものと考えられます。働き方による医療保険制度の違いについて、以下のとおりまとめてみましたのでご参照ください。

会社員の方が、個人事業主になる場合は医療保険におけるデメリットがあるので注意が必要です。ただし個人事業主の場合は自由に使えるお金があるため、自分自身でデメリットを補うことも可能ですので「後述しているポイント⑤:働き方における資産設計の違い」を参照してみてください。

★働き方における医療保険制度の違いについて具体的に知りたい方はこちらへ↓

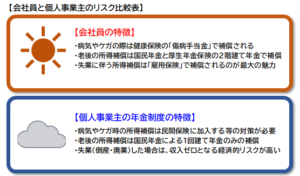

ポイント③働き方における収入の安定性の違い

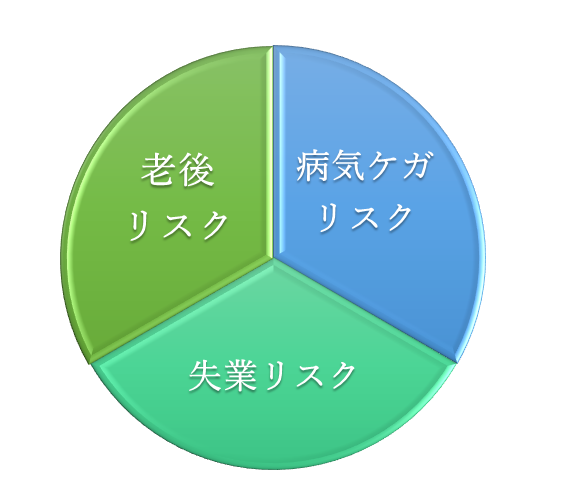

「収入の安定性」については、収入が高い低いという観点ではなく、 病気や怪我等による所得リスクまた倒産・廃業などの経済的リスクに対して、どれだけリスクヘッジができているかどうかで判断していきます。人生におけるリスクは様々考えられますが、ここでは働き方との関連性から所得補償という点に的を絞って、以下の3つのリスクについて検討していきます。

上記のリスクにおける所得補償という点で言えば、社会保険制度との繋がりが強いため、年金制度や医療保険制度が充実している会社員(正社員) が最も収入の安定性が高い働き方と言えます。また現状の日本固有の雇用制度(終身雇用制度・年功序列賃金…etc) を踏まえると、長期にわたり企業に雇用される会社員が収入の変動も少ないと言えるでしょう。働き方による収入の安定性の違いについて、以下の表でまとめてみたのでご参照ください。

★働き方における収入の安定性の違いについて具体的に知りたい方はこちらへ↓

ポイント④働き方による時間設定の違い

働き方における時間設定の違いについて検討していきますが、ここでいう時間設定の自由度については、「仕事やプライベートの両立、すなわちワークライフバランスを維持するために、自由に時間設定することができるか否か?」という観点から、働いている時間の長短ではなく『自らの裁量権で労働時間を設定ができるかどうか』で判断していきます。

つまりは、会社員(正社員)やパート・アルバイト、派遣社員等は、会社に雇用される立場であることから、労働契約や雇用契約また就業規則において、労働時間が設定されており、その間は会社の指揮命令下・管理下におかれることになります。また場合によっては36協定により時間外労働・休日労働が認められるとなれば、会社の業務命令権という名のもとに更に労働に費やす時間が必然的に多くなってきますので、自らの裁量権で時間設定を自由に行うことは困難となります。

一方、個人事業主やフリーランスにおいてはそもそも雇用される立場ではないため、労働時間という概念は在りません。もちろん収入を稼ぐために働く時間は必要ですし、顧客やクライアント対応も踏まえれば、100%自由に時間設定ができるわけでもありませんが、「〇〇時間働く」という決められた労働時間を会社とは約束していないため、自らの裁量権で働く時間さえも設定できることになります。

ただし、最近では働き方改革が進んでおり、会社員の方のワークライフバランスを維持するため、フレックスタイム制度などの労働時間に関するいろんな取り組みがありますので、ぜひ勤務先の就業規則等も確認しておくと良いでしょう。

参考資料:会社員の労働時間実態

★働き方における時間設定の違いについて具体的に知りたい方はこちら↓

ポイント⑤働き方による資産設計の違い

ここでは働き方による資産設計の自由度の違いついて検討していきます。なお資産設計の自由度とは、収入のうち「自分でコントロールできるお金」のことを言います。その自由にコントロールできるお金で、ポイント③でも述べたように「老後リスク」や「病気・ケガのリスク」「失業リスク」に備えるための資産設計について検討していきます。

まずはわかりやすく、下記表のとおり会社員と個人事業主・フリーランスとで自分でコントロールできるお金はどれくらい違うのか確認していきましょう。

※社会保険料や税金の額はあくまでも試算ですので、予めご了承ください。

※個人事業主・フリーランスの方の経費については、会社員と同等であることを前提しており、日常生活と近接する費用は含まないことを前提とします。

会社員と個人事業主(フリーランス)とで自由なお金はどれくらい違う?

前提条件:30歳、月収40万、東京23区在住、青色申告控除

[table id=20 /]

上の表からもわかるとおり、会社員は厚生年金保険料と雇用保険料が給与から差し引かれるため社会保険料の負担は大きいですが、逆に個人事業主・フリーランスの方は所得税・住民税さらに個人事業税といった税金の負担が大きいため、結果として8,000円前後、最終的な手取り額が少ない試算となります。

ただし会社員の方は社会保険料や税金は源泉徴収されるため、有無を言わさず給与から差し引かれますが、個人事業主・フリーランスの方については、確定申告によって経費算入や所得控除できるものもあり、適正(脱税は違法ですが)の範囲であれば税額を調整(節税)することも可能なため、8,000円程度の差であれば節税対策でリカバリーは可能だと思われます。

しかし、ポイント①~②で述べたように、年金制度や医療保険制度では会社員と比べて十分な保障があるとは言えないため、個人事業主・フリーランスの方について、老後や失業等の様々なリスクに対して自分自身で準備しなくてならず、その分の費用を負担しなくてはいけないため注意が必要です。

★働き方における資産設計の違いについて具体的に知りたい方はこちら↓

最後に

以上、「働き方を変えたいときに知っておくべき5つのポイント」について紹介してきました。それを踏まえたうえで、今一度下のグラフで働き方における5つのポイントを確認してみましょう!

いかがでしょうか?

会社員の方が、起業や独立開業を目指すときには、どうしても社会保険制度による十分な保障が受けられなくなるため、老後や病気・ケガ、失業時のリスクに備えるためにどうような対策をすればいいのか迷われることでしょうし、逆に個人事業主・フリーランスの方が、安定した収入を目指して会社員としての働き方を目指すときには、どうしても労働時間による縛りがネックとなるでしょう。一方でパートや派遣社員の方も、仕事と家庭とのバランスを保ちながら、正社員への転換や起業を目指す方もいれば、そのまま現状の働き方を維持していく方もいらっしゃるでしょう。

働き方を変える時、変えたい時、心配や不安が脳裏をよぎることが多いと思います。その時は「自分はこうしたい!」「自分はこうなりたい!」という明確なビジョンと、熱意で乗り越えることもできますが、一方で現実的な問題として今回紹介した5つポイントは避けては通れない壁とも言えます。ただ確実に言えることは、その「壁の乗り越え方」はあるということです。これからの時代は、転職・独立・起業などの「新しく、自分らしい、自由な働き方」を選択できる時代となります。皆さんも、1度しかない人生、ぜひ自分らしく働いてみませんか?