目次

【在職老齢年金の年金改正】

2022年からどう変わるのか?

~知っておきたい在職定時改定の導入~

令和2年5月29日の第201回通常国会において年金制度の機能強化のための国民年金法などの一部を改正する法律=《年金制度改正法》が制定されました。今回改正となった背景は、今までの年金制度が夫婦片稼ぎモデル(夫=会社員、妻=専業主婦」や終身雇用制度(企業における定年制度)等を前提として設計されていたことから、女性活躍推進法や働き方改革による現代の働き方とのギャップ生じていました。今後はさらに性別年齢にかかわりなく、より多くの人たちがこれまでよりも長い期間にわたり、また多様な形で働くことが見込まれることから、現代の働き方に見合うような形で年金制度を改正したものとなります。(もちろん年金財政を立て直すという趣旨も含まれています)今回の年金法改正に伴う改正点は以下の4つとなります。

1.被用者保険(厚生年金保険・健康保険)の適用拡大

2.在職中の年金受給の在り方の見直し(厚生年金保険)

3.年金受給開始時期の選択肢の拡大(厚生年金保険)

4.確定拠出年金の加入可能要件の見直し

これらの改正点が令和4年2022年4月1日より施行されることとなりました。※一部の改正点については施行時期が異なります。

では実際に今回どのような改正が行われたのか?今回は在職定時改定の導入について解説していきます!

そもそも在職老齢年金とは?

現時点で働きながら年金をもらっている人にとっては、すでのご承知のとおりかと思いますが、働きながら収入がある場合は、一定の条件を満たすと年金受給額が調整(減額)されます。これが「在職老齢年金」という仕組みです。年金とは、加齢による心身の衰えにより稼得能力、すなわち収入が減ることに対する補填ですから、一定の収入がある場合は年金も調整されるのは理にかなっているとも言えます。今回は年金法改正によってその在職老齢年金の仕組みも改正されることとなりましたが、まずは現在の在職老齢年金について解説していきます。

まず在職老齢年金というのは「厚生年金保険」上の仕組みであり、支給調整されるのは老齢厚生年金(そのうち報酬比例部分)となります。一方で「国民年金」においては在職老齢年金という仕組みはないため、いくら収入があったとしても支給調整(減額)されることはありません。次に在職老齢年金の対象となる人は、老齢厚生年金の受給権者かつ厚生年金保険に加入者している人が対象となります。わかりやすく言えば、老齢厚生年金はもらっているけれど現在も会社員として働いている人(厚生年金保険に加入している人)が対象となります。逆に老齢厚生年金はもらっているけれどすでに会社を退職しており、退職後は個人で事業している人については、仮に収入があったとしても支給調整はされないことになります。

では、実際に老齢厚生年金をもらいながら、会社員として仕事を続けた場合、年金はいくら支給調整(減額)されるのでしょうか?この点については、60歳代前半の老齢厚生年金と通常の老齢厚生年金(65歳から支給される)とで異なってきますので、詳しく解説していきます。

★在職老齢年金について詳しく知りたい方はこちらへ↓

いくら支給調整されるの?

■60歳代前半の老齢厚生年金の場合

まず老齢厚生年金というのは基本65歳から支給されますが、60歳前半(60~64歳)に支給される老齢厚生年金というものが存在します。これは当初老齢厚生年金が60歳から支給されていたところを、法改正により65歳に引き上げたことを背景として、経過措置として段階的に支給開始年齢を上げていくものであり、受給権者の生年月日によって、60歳から支給、61歳から支給…といったように支給開始年齢が異なってきます。この対象となる人というのは昭和36年4月1日以前に生まれた男性、または昭和41年4月1日以前に生まれの女性が基本的に対象となります。(もっと具体的に知りたい方は日本年金機構のホームページ等で確認しておくと良いでしょう)

なお、60歳代前半の老齢厚生年金における支給調整というのは、1か月当たりの年金額(加給年金額除く)と働いて稼ぐ月収の合計額が28万円以下のときは支給調整はされずに、年金は全額支給されますが、合計額が28万円を超える場合については支給調整(減額)され、4つのパターンによって減額される金額が異なってきます。

- 1か月あたりの年金額(加給年金額除く)が28万円以下、かつ月収が47万円以下のとき

⇒年金支給停止額(月額):(合計額-28万円)×1/2- 1か月あたりの年金額(加入年金額除く)が28万円以下、かつ月収が47万円を超えるとき

⇒年金支給停止額(月額):(年金額+47万円-28万円)×1/2 + (月収-47万円)- 1か月あたりの年金額(加入年金額除く)が28万円を超え、かつ月収が47万円以下のとき

⇒年金支給停止額(月額): 月収×1/2- 1か月あたりの年金額(加入年金額除く)が28万円を超え、かつ月収が47万円を超えるとき

⇒年金支給停止額(月額): 47万円×1/2 + (月収-47万円)

やや、計算方法が複雑ですはありますが、わかりやすく言えば47万円を超えた分の月収と、28万を超え47万以下の月収の1/2に相当する金額の年金が支給調整(減額)されることとなります。

■通常の老齢厚生年金の場合(65歳以降)

65歳から支給される通常の老齢厚生年金の場合は、1か月当たりの年金額(加給年金額除く)+月収の合計額が47万円以下のときは支給調整はされず、年金は全額支給されます。逆に合計額が47万円を超える場合については支給調整(減額される)されますが、こちらはわかりやすく、計算方法は以下のとおりとなります。

1か月あたりの年金額(加給年額額除く)が47万円を超えるとき

⇒年金支給停止額(月額):(合計額-47万円)×1/2

こちらは計算方法は1つであり、47万円を超えた月収の1/2に相当する金額の年金が支給調整されることとなります。

法改正によって何が変わるの?

さて、今まで説明してきた在職老齢年金の仕組みについですが、今回の法改正によってその仕組みも改正されることとなりました。ではどのような改正が行われるのでしょうか?

ポイントは大きく分けて2つあります。

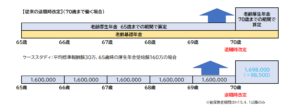

■在職老齢年金の支給停止基準額(28万円)の変更

1つは【60歳代前半の老齢厚生年金】における在職老齢年金の基準額(28万円)の変更です。

改正前は47万円を超えた分の月収と、28万を超え47万以下の月収の1/2に相当する金額の年金が支給調整(減額)されるものとしていましたが、これが【通常の老齢厚生年金】における在職老齢年金と同じく、令和4年4月から基準額を47万円に変更されることとなりました。

簡単に言えば、今までは月収が28万円を超えると年金が支給調整(減額)されたため、働く意思があったとしても「あえて働かない」という選択肢もありましたが、これが今回の改正に伴い、月収47万円までであれば年金支給額に影響がでないため、高齢でも働きたい人にとってみれば、働きやすい環境になったとも言えます。

■在職定時改定の導入

もう1つは【在職定時改定の導入】です。

もともと在職老齢年金とは、老齢厚生年金をもらいながら会社員として働いている人(厚生年金保険に加入し続ける人)が対象となっているため、もしその人が会社を退職する(厚生年金保険の加入を終える)場合は、厚生年金保険の加入期間が延びた分(年金もらった時から会社を退職するまでの期間)、改めて年金額を算定し直して支給することを、今までは【退職時改定】と呼んでいました。これはその名のとおり、あくまでも厚生年金保険の加入を終える退職時にのみ年金額を改定することとしていましたが、今回の在職定時改定の導入に伴い、令和4年4月からは年金額が毎年10月に改定されることとなるため、働いている期間中でも毎年年金額が増額していくこととなります。端的に言えば退職時にまとめて年金額を改定(増額)するよりも、毎年年金額を改定(増額)した方が、その恩恵を受けやすいとも言えます。

最後に

この2つの主旨というのは、今までの「年金をもらう=退職(働くのをやめる)」という概念を変えて、人生100年時代、生涯現役という言葉にもあるとおり、高齢になっても働くことを想定しています。すなわち「年金をもらいながら働く」という新しい概念をスタンダートするものであり、今後は定年も70歳まで引き上げになることが予想されることからすれば、今後は高齢になった場合の働き方というのも考えていなくてはいけません。昔は当たり前であった「65歳で定年し、その後は隠居生活」という時代もそろそろ過去物語となりそうです。

★その他の年金法改正シリーズはこちらへ↓

この記事へのコメントはありません。