目次

【社労士監修】在職老齢年金の仕組み~70歳以上で働く場合はどうなるのか?~

働き方改革が進み、人生100年時代・生涯現役とも言われているとおり、昔のように定年60歳まで働き、その後は年金で老後生活を過ごすというよりは、60歳や65歳を超えても働けるうちは働きたいと思っている方も多いと思います。

また2021年4月からは高年齢者雇用安定法が改正され、70歳までの雇用が企業に努力義務として課せられたことから、今後もさらに定年延長が進むものと思われ、実際に本人の希望さえあれば80歳まで雇用する企業もあります。

一方、65歳を過ぎたあたりから年金をもらいながら働く人も多く、働いた分年金が減ってしますのでは?と思う方も多いと思います。

今回は今後のさらなる定年延長を先読みし、70歳以上で働きながら年金をもらう場合の在職老齢年金にのポイントについて解説していきます。

在職老齢年金の仕組み

在職老齢年金というのは「働くことによる収入がある場合、年金額を調整(減額または支給停止)します」という仕組みになります。簡単に言えば「稼げる人は年金に頼らず稼いでください」ということになります。ただし、収入があるというだけで年金を減額または支給停止されたりするなると、収入が多い人と収入が少ない人で不公平になることから、「実際の収入」と「もらえる年金額」を考慮したうえで、年金額を調整(減額または支給停止)していくことになります。

★在職老齢年金について詳しく知りたい方はこちら↓

年金はどれくらい減額されるのか?

減額される年金部分を「支給停止額」といい、「総報酬月額相当額(1ヶ月あたりの収入)」と「基準月額(1ヶ月あたりの年金額)」の合計額が基準額47万円を超えると、超えた額の2分の1が「支給停止額」となります。

★総報酬月額相当額・基準月額について詳しく知りたい方はこちら↓

在職老齢年金の特徴

70歳以上の方が知っておきたい在職老齢年金の特徴は以下の3つです。70歳以降の年金が減額される条件や、年金を減らさずに働ける条件がわかりますので、確認ておくと良いでしょう。

厚生年金保険独自の仕組みです

在職老齢年金については、厚生年金保険における仕組みであり、あくまでも収入があることによって調整されるのは「老齢厚生年金」となります。いくら収入があっても国民年金=「老齢基礎年金」は調整されません。

つまり厚生年金保険へ加入していた期間がある方=老齢厚生年金を受給できる方が、在職老齢年金の対象となります。

会社に雇用されている方が対象となります

老齢厚生年金を受給しながらも、引き続き会社員として会社(厚生年金保険の適用事業所)に雇用される人(厚生年金保険の加入者)が在職老齢年金の対象となりますが、厚生年金保険の加入者は原則70歳未満となるため、70歳以上の方は厚生年金保険の加入者とはなりません。

70歳以上の方については、厚生年金保険の加入者とはならないものの、厚生年金保険の加入条件を満たすかどうかで判断されるため、会社に雇用されている方で厚生年金保険の加入条件を満たしている方が在職老齢年金の対象となります。逆にパートアルバイトや非常勤勤務で、労働時間や労働日数が少なく、厚生年金保険の加入条件を満たさない場合は会社に雇用され収入を得ていたとしても、在職老齢年金の対象とはならず、年金は全額受給できることとなります。

収入は会社からもらう「給与と賞与」が対象です

先述したとおり、在職老齢年金の対象者は会社に雇用される人となるため、その対象となる収入も「給与と賞与」となります。つまり70歳で定年退職し、それ以降は個人事業主として働いている方の場合、収入は給与にも賞与にも該当しないため、在職老齢年金の対象とはならず、年金額が調整されることはありません。働いて得た収入と年金がそのまま所得となります。

70歳を迎えると何が変わるのか?

70歳以降も会社に雇用されながら働く場合、在職老齢年金の対象となり、収入によっては年金が減額また支給停止されることは先述したとおりとなります。なお70歳というのは厚生年金保険の資格を喪失するタイミングでもあり、65歳以降の在職老齢年金とは2つ異なる点があるため確認しておきましょう。

厚生年金保険料の負担がなくなる

厚生年金保険は70歳までが加入期間となるため、70歳以降になると厚生年金保険の対象外となるため、保険料負担もなくなります。70歳までは給与からチェックオフされていますが、70歳以降はチェックオフされないため、同じ給与であれば手取り収入が増えることとなります。

なお、手取り収入が増えたことによって年金が減らされてしまうのではないか?という心配もありますが、在職老齢年金の収入自体はあくまでも額面を基準としているため、額面が増えない以上は年金にも影響することはありません。

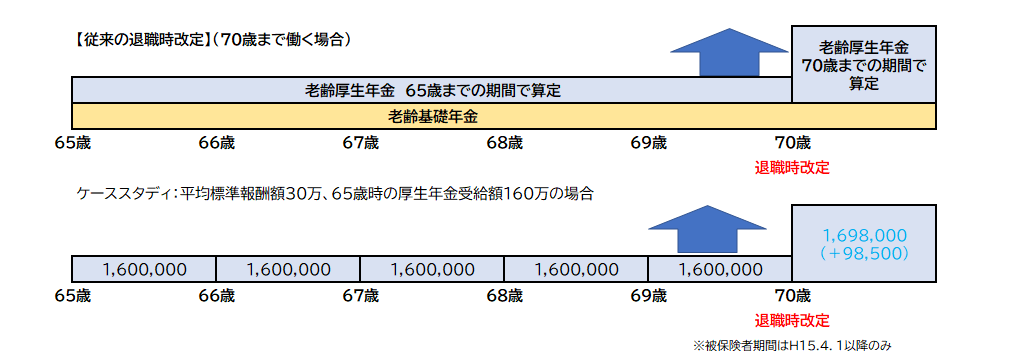

老齢厚生年金の金額が増える

老齢厚生年金は基本65歳から受給できることとなります。例えば65歳以降年金をもらいながら働いている場合は、「65歳までの加入期間で計算された年金額」と「働いた時の収入」を前提として、年金額が調整されます。これは66歳、67歳となって実際に厚生年金保険に加入している場合であっても会社を退職するまでは、あくまでも65歳までの加入期間を前提として計算されます。

しかし70歳になると自動的に厚生年金保険の対象外となりますので、65歳~70歳までの加入期間を年金額に反映させる必要があります。これを「退職時改定」と言います。※下記の図を参照するとわかりやすいと思います。

今回は70歳以降も働いていることを前提としているため、実際に会社を退職しているわけではないですが、厚生年金保険の加入から外れることから厚生年金保険上では70歳で退職したものとみなします。この退職時改定があるとその翌日から年金額が増えるため、70歳前後の給与が同じであったとしても、年金額が増えたことにより在職老齢年金の仕組みによって、年金額が減る可能性もあるので注意が必要です。

※令和4年からは新しく「在職定時改定」が始まります。65歳以降も厚生年金保険へ加入している場合は1年ごとに年金額が改定されることになるため、確認したい方はこちらへ↓

最後に

昔は60歳、今では65歳での定年が当たり前となりましたが、高年齢者雇用安定法の改正に伴い、近い将来70歳定年という時代に突入することは間違いないでしょう。また企業においても高齢者雇用は緊迫した課題であり、70歳以上でも雇用継続する企業はこれから増えていくと思われます。働く個人にとっても70歳以上で働く場合を想定して、在職老齢年金の仕組みについて理解を深めておくと良いでしょう。

★70歳までの定年延長について詳しく知りたい方はこちら↓

この記事へのコメントはありません。