目次

年金は何歳からいくらもらうのがお得?~繰り上げ・繰り下げ支給を徹底解説!~

2020年5月の年金法改正によって、 老齢基礎年金と老齢厚生年金の繰り下げ支給の上限年齢の引き上げが令和4年4月より開始となり、実質的に年金の受給開始時期を60歳から75歳までの間で選択できるようになります。

また平行して70歳までの定年延長も整備されてきており、人生における働く期間が長くなってきているため、

「何歳まで働いて、何歳から年金を受け取るのがいいの?」

「何歳まで働いて、何歳から年金を受け取るのがいいの?」

と悩まれる方も多いのではないでしょうか?

そこで大事なのが、自分のライフデザイン(働き方)を明確にしていくことです。

例えば「生涯現役として老後も働き続けるのか」逆に「働けるときに働き、老後はゆっくりとした生活をしたい」といったように具体的に老後をイメージしながら、その上で年金をいつ受け取るのかを考えていくこととなります。もちろん長い人生の中でイメージどおりにはいかないことも多々ありますが、ライフデザインを描くことでもらう年金の意味合いも異なってきます。

今回は老齢基礎年金の繰り上げ受給・繰り下げ受給を中心に、実際に何歳から年金をもらうとお得なのか?年金額を切り口に解説していきます。

【この記事でわかること】

「男性・女性とも70歳から年金をもらうと一番お得です」

「男性・女性とも70歳から年金をもらうと一番お得です」

「令和4年4月以降については、女性は75歳から年金をもらうと一番お得です」

老齢基礎年金の繰り上げ・繰り下げ受給について

老齢基礎年金は受給資格期間(10年以上)を満たせば原則65歳から受給できますが、 その受給開始時期については60歳から70歳までの間で選択でき、65歳よりも前に受給することを繰り上げ受給と言い、65歳よりも後に受給することを繰り下げ受給と言います。(ちなみに令和4年4月からはこれが60歳から75歳までの間で選択できるようになります)

繰り上げ受給・・・65歳よりも前に年金を受給すること(一番早くて60歳から)

繰り下げ受給・・・65歳よりも後に年金を受給すること(※一番遅くて70歳から)

※令和4年4月からは75歳から

繰り上げ受給のメリット・デメリット

繰り上げ受給の場合は年金は減額される

原則65歳から受給できるものを60歳から受給できるという話を聞くと、 当然年金をもらえる期間が長くなるのでお得だというふうに思われる方もいらっしゃると思いますが、 残念ながら早くもらった分だけ、年金額が減額されることとなります。

では、どれだけ減額されるのでしょうか?具体的にシュミレーションしていきましょう。

繰り上げ受給の場合の減額率は月単位となり1ヶ月につき0.5%の割合で減額されます。

つまり、1年早い64歳で受給するとなると1年=12ヶ月×0.5%=6%の減額率となり、最も早く受け取れるのが60歳となると最大で30%の減額率となります。

実際に老齢基礎年金を満額受け取れる場合(約78万円)は、60歳から支給するとなると最大で23万円もの年金が減額されることがわかります。

なお、一旦繰り上げ受給をしてしまうと、一生涯にわたり年金は減額されたままの状態で受け取ることとなります。また繰り上げ受給の申請をした後は取り消しが効かないため、後で後悔しても後戻りできないため注意が必要です。

生涯にわたる年金累計額は80歳が損益分岐点

ここで確認しておきたいのが、老齢基礎年金は終身年金なので、長生きすればする程、年金の累計額が増えてお得になるという点です。

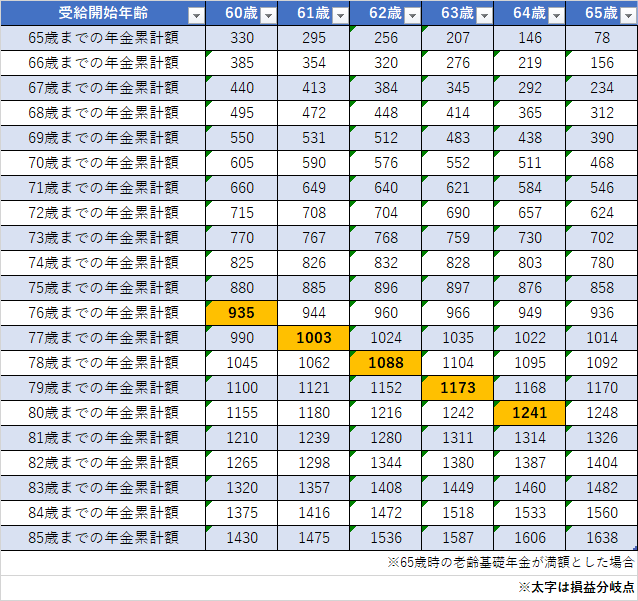

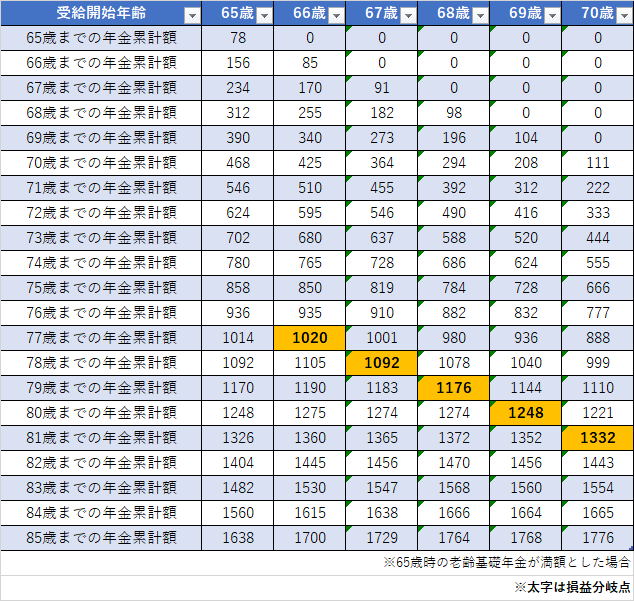

実際に繰り上げ受給する年齢でどれだけの年金累計額が違うのか?これも表にまとめてみました。

例えば繰り上げ受給によって60歳から年金を受給した場合と、 通常通り65歳から年金を受給した場合とでは、年金の累計額は76歳で損益分岐点を迎えるため、76歳まで生きた場合は繰り上げ受給をせずにに通常どおり65歳で年金を受給した方がお得になることがわかります。

もちろん 繰り上げ受給する年齢によって損益分岐点は異なりますが、概ね80歳まで生きるとすれば、通常通り65歳から年金を受給した場合の方がお得になります。

繰り下げ受給のメリット・デメリット

繰り下げ受給の場合は年金が増額される

繰り下げ受給とは、繰り上げ受給とは逆に、通常の65歳よりも遅く年金を受給する方法であり、遅く受け取る分年金額が増額するというメリットがあります。(※繰り下げ受給は66歳以降に申請できるため、65~66歳の間は繰り下げ受給できないので注意ください)

ではどれだけ増額するのか具体的にシュミレーションしてみましょう。

繰り下げ受給の増額率は月単位となり1ヶ月につき0.7%の割合で増額されます。

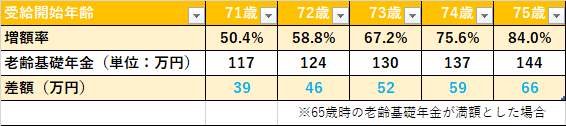

つまり1年遅い66歳で受給するとなると1年=12ヶ月×0.7%=8.4%の増額率なり、最も遅く受け取る70歳の場合は最大で42%の増額率となります。(令和4年4月からはこれが75歳まで延長されるため、もし75歳で年金を受け取る場合、最大で80%増額されることとなります)

こちらも一旦表でまとめてみましたが、見てもわかるとおり、70歳で受給する場合の年金額は33万増額します。(令和4年4月以降は最大で66万増額となります)

↓ 令和4年4月以降は75歳まで延長となります

生涯にわたる年金累計額は80歳が損益分岐点

そして一旦増額された年金は、一生涯にわたり増額された状態のまま受給できます。

ただし早くに亡くなってしまうとその分受給期間が短くなってしまうので、通常よりも年金累計額が目減りしてしまう可能性もあるので注意が必要です。

次に実際の繰り下げ受給したときの年齢で、どれだけ年金累計額が異なるのかチェックしていきましょう。

例えば70歳で年金を受給した場合と、通常どおり65歳から年金を受給した場合とでは、年金の累計額は81歳で損益分岐点を迎えることとなり、81歳まで生きた場合は70歳で年金を受給した方がお得になることがわかります。

繰り下げ受給する年齢によって損益分岐点は異なりますが、概ね80歳まで生きるとすれば、繰り下げ受給をした方がお得となります。

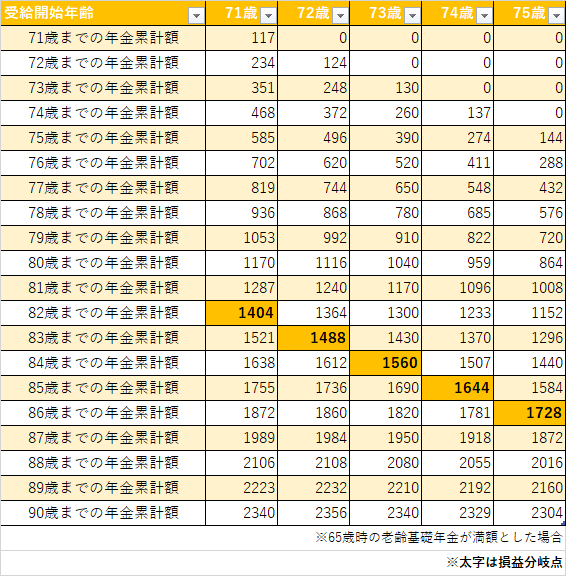

ちなみに令和4年4月以降は75歳まで受給開始時期をずらすことが可能となりますが、こちらの損益分岐点は概ね85歳生きることを前提すれば、繰り下げ受給の方がお得となります。

日本人の平均寿命(男性81歳、女性87歳)

さて、ここで気になるところが、日本人の平均寿命です。政府統計によれば平成 30 年簡易生命表によると、男性の平均寿命は 81.25 年、女性の平均寿命は 87.32 年となっています。

人の寿命はもちろん個人個人で異なり、どうしても未来は読めないところもありますが、概ねイメージとしてこの平均寿命は知っておくと良いでしょう。

年金は何歳からもらうのがお得?~失敗しない受給方法~

さてここから本題となりますが、今までの繰り下げ受給・繰り下げ受給による損益分岐点の話と、平均寿命の話を踏まえたうえで、一体何歳からもらうのがお得なのでしょうか?

ここでは2022年4月からの法改正に伴い、年代別に分けてみましたので確認していきましょう。

・令和4年4月1日時点で70歳以上の方=昭和27年4月1日以前生まれ方

(※法改正前であるため繰り下げ受給は70歳が上限)

男性・女性とも70歳での繰り上げ支給を行うことが一番ベストな方法です。

その理由は主に2つあります。

- 男女ともに81歳以上(男性平均寿命)生きていれば、通常65歳で請求するよりも年金受給累計額は多くなり、 最も年金制度の恩恵を受けやすいこと。

- 仮に81歳前に亡くなった場合でも、 年金の1ヶ月あたりの受給額を考えてみれば、生きているうちは、年金によって一定水準の生活を維持できること。

・令和4年4月1日時点でに70歳未満の方=昭和27年4月2日以降生まれの方

(※法改正後のため繰り下げ受給は75歳が上限)

男性については70歳前後での繰り上げ支給、女性については75歳での繰り上げ支給を行うことが一番ベストな方法です。

その理由も主に2つあります。

- 男性は81歳以上(男性平均寿命)生きていれば、女性は87歳以上(女性平均寿命)生きていれば、通常の65歳で請求するよりも年金受給累計額は多くなり、 最も年金制度の恩恵を受けやすこと。

- 仮に男性は81歳前に亡くなった場合でも、 女性は87歳前に亡くなった場合でも、年金の1ヶ月あたりの受給額を考えてみれば、生きているうちは、年金によって一定水準の生活を維持できること。

ここで1点だけお伝えしたいのは、年金累計額とは自分が亡くなった時に初めて確定する金額なので、理屈上は平均寿命以上生きていれば、金銭面で年金制度の恩給を受けることをできることとなりますが、年金累計額のみで受給開始年齢を比較検証するケースもありますがそれは落とし穴ですので気をつけてください。平均寿命前に亡くなった場合は確かに年金累計額で損はしますが、生きているうちは「年金=生活費」となります。より豊かな生活を送るためには年金額を如何に増やすかができるかが大事です。

さていかがでしたでしょうか?

今回は概ね定年退職等で現役を引退した方が、年金で老後生活を過ごすことをイメージして、年金の受給するタイミングについて紹介しましたが、もちろん人生100年時代ともいわれているとおり、生涯現役で年金もらいながら働く方も増えていくと思われ、その場合は働き方とセットで年金をもらうタイミングを考える良いでしょう。

年金制度や確定拠出年金の活用方法について知りたい方は下記記事も参考にしてみてください。

この記事へのコメントはありません。