定年再雇用で収入が激減!

受給できる年金も減る?

定年の引き上げや定年後の再雇用制度が促進されることによって、以前は60歳が定年退職というイメージでしたが、ここ最近では60歳以降も継続して会社に雇用されながら働くというのが当たり前になってきました。そして近い将来、定年が70歳になるのではないかという風にも言われており、ますます人生における働く時間のウエイトが重くなり、私たちの働き方への意識も変化しつつあります。また直近の年金法改正においても、今までは年金の受給開始年齢が60歳から70歳までの選択式だったのか、令和4年4月からの受給開始年齢は60歳から75歳までとその選択肢の幅が増えることになります。

そうなると、どこのタイミングで年金を受け取るのかは私たち個人の判断によるところになり、それに伴い「何歳まで働くのか?」「何歳から年金を受け取るのか?」 のジャッジが非常に難しくなります。また厚生年金保険における老齢厚生年金には、「在職老齢年金制度」というのがあり、年金をもらいながら働く というのが今後のスタンダードになりそうです。

そのような時代の変化を感じつつ、年金をもらいながら働く人のために、退職時改定におけるよくある疑問点について分かりやすく解説していきたいと思います。

今回のテーマは「定年再雇用における減収によって、年金額は減ってしまうのか?」となります。

老齢厚生年金は

こうやって計算されている

世間一般的な定年再雇用については、概ね60歳というのがターニングポイントとなります。当然60歳になる前までは現役世代として働いてきているわけなので、比較的収入も高い状態ですが、60歳以降の定年再雇用になるとその収入が一気に減ることになります。では、その減収がどのように年金額(老齢厚生年金)に影響しているのかを検証していきましょう。

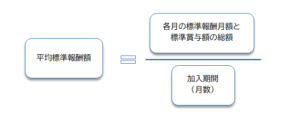

なお、老齢厚生年金の計算式については、複雑な点もありますが、簡単にまとめると以下の通りになります。

また上記の計算式にある平均標準報酬額というのは以下の計算式で算定されます。

また上記の計算式にある平均標準報酬額というのは以下の計算式で算定されます。

収入が減っても

年金額は減らない仕組み

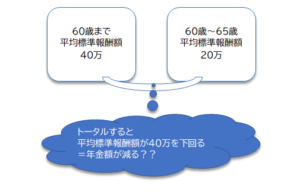

ここで一般的にイメージされがちなのが、この平均標準報酬額というのは当然加入期間中の平均値という意味であるため、 例えば60歳になるまでは比較的収入も高く、それまでの間の平均標準報酬額は40万円であったものの、定年再雇用後の60歳から65歳までの間は減収に伴い平均標準報酬額が20万円となってしまい、65歳までの間の平均標準報酬額が40万円を下回ることから、その結果として年金額が減ってしまうのではないかという風に思われる方も多くいらっしゃいます。

実はこれは落とし穴です。

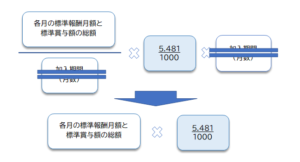

数学に詳しい方は既にお気づきかと思いますが、先程説明した2つの式を1つの式にまとめると以下のとおりとなります。

もうお分かりかと思いますが、各月の標準報酬月額と標準賞与額の総額というのは、 あくまでも総額であるため、収入がいくら減っていたとしても厚生年金保険に加入している期間が長くなれば 、総額というのは増え続けていくことになります。先程の例で言えば60歳までの平均標準報酬額が40万円で、その間の加入期間が40年=480月であれば、60歳までの総額は19,200万円となります。これに60歳から65歳までの平均標準報酬額20万円×加入期間60月=1,200万円が加算されると、65歳までの総額は20,400万円となり、上記の計算式からも、年金額が増えることがわかります。

退職時改定・

在職定時改定とは?

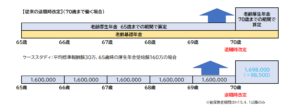

なお、このような計算方法によって、各月の標準報酬月額と標準賞与額の総額が加算される場合、現在は「退職時改定」によって年金額の改定は退職時一回のみとなっていましたが、これが令和4年4月より「在職定時改定」が新設され、退職せずとも会社で雇用され働いている間は、毎月10月に年金額が改定されることなりました。

今後働きながら年金をもらう人にとっても、大事な年金法改正となるので、今一度下の表を参考に確認してみると良いでしょう。

この記事へのコメントはありません。