目次

年金不安はこれで解消!

個人型確定拠出年金(iDeCo)の

正しい始め方とは?

令和2年5月に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立しました。 それによって在職中の年金受給の見直しや受給開始時期の選択肢の拡大に伴い、今後は「何歳からいくらで年金をもらうのか?」が個人の判断に委ねられる形となりますが、以前に金融庁が発表した「老後資金の2000万円不足問題」もあったことからか、公的年金だけでは十分な老後を過ごすことができないとして、 個人型確定拠出年金(iDeCo:イデコ)への加入を検討している方も多いと思われます。しかし個人型確定拠出年金(iDeCo) に加入する際、先の見えない老後資金に対して、現在稼いでいる収入から掛け金を払わなくてはいけないため、加入を躊躇する方も多いことから、今回は個人型確定拠出年金(iDeCo)へ加入する際の、正しい加入方法について説明していきます。

まず「先の見えない老後資金」を

「先の見える老後資金」に変える

まず加入する前に、個人型確定拠出年金(iDeCo)の役割を決めておきます。

通常、個人型確定拠出年金(iDeCo)へ加入する際、当然のように公的年金(国民年金や厚生年金保険)でいくらもらえるかを考えるのと同時に、老後どれくらいの生活費がかかり、どれくらいの貯蓄が必要なのかを考えていくこととなりますが、自分がいつ死ぬかわからないため、どれくらいの貯蓄を準備しておく必要があるのかは、先の見えない話となります。

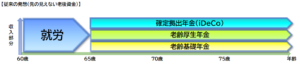

また、公的年金は終身年金であり、自分が生きているうちはずっと受給できるのに対して、個人型確定拠出年金(iDeCo)は有期年金(5年~20年)であり、受給できる期間が限定されていることから、受給するタイミングも考えなくてはいけなく、老後においても生活費と年金額を見比べながら悩むこととなります。老後ぐらいはお金の心配はしたくないというのが正直なところですが、おそらく悩まれている人は、無意識のうちに以下の図をイメージしていないでしょうか ?

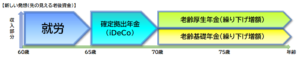

簡単に言えば、従来の発想でいくと公的年金で足りない部分は、個人型確定拠出年金(iDeCo)で補いながら、余生を過ごしていくイメージであり、まさに終わりが見えない=先の見えない話であり、年金をもらいながらも常にお金の心配をしなくてはいけないこととなります。つまり逆転の発想で、心配しないためには、「終わりが見える=先の見える話」にしてしまえばよく、そのためには個人型確定拠出年金(iDeCo)を 公的年金の上乗せ部分として考えるのではなく、以下の図のように公的年金を受け取るまでのつなぎ役として考えるのが良いでしょう。

最近では、企業における定年の引き上げ等で雇用が延長される傾向にあるため、働きながら年金を受給する方も多くなってきており、その場合は以下のとおりとなります。

ちなみにこの仕組みを可能としているのは、公的年金である老齢基礎年金と老齢厚生年金には【繰り下げ支給制度】というものがあり、原則は65歳で年金受給となりますが、これが最大で5年間(令和4年4月からは最大で10年間)受給を遅らせることにより年金額を増額させることができます。1か月ごとに0.7%なので最大5年間で42%(令和4年4月からは最大10年間で84%)の増額となり、増額された年金は生涯にわたって受給できることとなります。ここがポイントなので、ぜひこの仕組みを理解しておくと良いでしょう。

次に必要な老後資金をイメージする

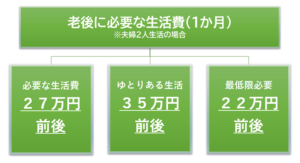

次に必要な老後資金を具体的にイメージしておきます。必要な老後資金というのは、各家庭や人に生き方によって異なりますが、金融広報中央委員会の「家計の金融行動における世論調査」によれば、1か月あたり老後に必要な生活費(夫婦2人暮らし)は、概ね以下のとおりと言われています。

ちなみに夫が会社員で妻が専業主婦だった場合の、夫婦2人で受給できる公的年金の年金額は平均で「221,054円」とも言われおり、税金等も考慮するとなると、公的年金だけ暮らしていくのは心もとないため、やはり個別に老後資金を貯蓄しておく必要があるでしょう。貯蓄額については老後を20年間として考えれば、必要な生活費のためには約1,200万円、ゆとりある老後生活を過ごしたい場合は約3,000万円の貯蓄が必要となります。ただし20年超えて老後を過ごすとなれば、これ以上の貯蓄が必要となってくることから、実際にいくら貯蓄すれば良いか判断できなくなるため、先程の図に戻ってみましょう。

上の図を参考にすれば、例えば65歳で定年退職し、公的年金は70歳から受給するとした場合、65歳~70歳までは無収入の状態となるため、これを個人型確定拠出年金(iDeCo)で補填してくこととなります。

そのための貯蓄額というのは65歳~70歳までの5年間(有期)となるため、必要な生活費のためには約1,600万円、ゆとりのある老後生活を過ごしたい場合は約2,000万円の貯蓄が必要となります。ここで大事なのが5年間という「終わりが見える=先が見えること」に対する貯蓄なので、それ以上の貯蓄を心配する必要がないということです。一方で70歳以降の生活費について心配する方もいると思いますが、先述したとおり公的年金である老齢基礎年金と老齢厚生年金には【繰り下げ支給制度】というのがあるため、5年間受給を遅らせることで42%の増額となり、夫婦2人が受給できる公的年金の平均年金額を前提とすれば「221,054円」から「約310,000円」となり、必要な生活費を十分に補填することができるようになります。

また令和4年4月以降の改正後とはなりますが、ゆとりある老後生活を過ごしたい人(昭和27年4月2日以降生まれの人)は、72歳から受給すれば公的年金は「約350,000円」となります。その際は65歳~72歳までの7年間の貯蓄として、必要な生活費のためには約2,200万円、ゆとりある老後生活を過ごしたい場合は約3,000万円の貯蓄が必要なります。

同じ3,000万円を貯蓄するのでも、「7年間分に対して貯蓄する」のと「先の見えない期間に対して貯蓄する」のでは、前者の方が圧倒的に安心できるのではないでしょうか?これが「先の見える老後資金」を準備することの最大のメリットとなります。

以上のように個人型確定拠出年金(iDeCo)を、公的年金を受給するまでのつなぎ役として考えるのあれば、概ね老後資金として必要となるのは2,000万円~3,000万円の範囲となりますが、すべてを自分の個人型確定拠出年金(iDeCo)で補填する必要はなく、例えばまだ貯蓄に使える資産としては以下のようなものもあります。

最後に個人型確定拠出年金(iDeCo)の

加入条件を決める

最後に個人型確定拠出年金(iDeCo)の加入条件を決めていきます。

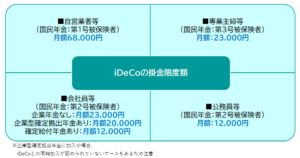

まず個人型確定拠出年金に加入できる条件というのは、以下のとおりとなります。

- 国民年金・厚生年金保険の被保険者(加入者)であること

- 年齢は60歳未満であること(令和4年5月からは65歳未満であること)

- 企業型確定拠出年金に加入している者は、個人型確定拠出年金(iDeCo)ともマッチング(同時加入)が認められていること

また月単位で支払う掛け金の限度額は、各加入者ごとによって以下のとおり異なっており、他の年金制度がない自営業者等の掛け金限度額が最も高くなっています。なおこれから掛け金については、全額「所得控除」となり、また運用益も非課税になったりと、税制上優遇されており、老後資金を貯蓄するには最も有効的な方法だと思われます。

なお、実際の加入条件を検討するにあたっては、様々な金融機関のホームページ上において、シミュレーションできるのでそちらの方で具体的に計算すると良いですが、個人的には以下のホームページがお勧めなので紹介しておきます。

お勧めホームページ

さて、いかがでしたでしょうか?

老後資金を準備する際に、公的年金だけでは足りないと漠然とした不安があったかと思いますが、まずは「先の見える老後資金」にフォーカスして、そこから具的的に必要な老後資金をシミュレーションしていくことで、老後資金に対する漠然とした不安が、「老後資金はいくら準備するのか?」という明確な目標に切り替えることができます。今回は個人型確定拠出年金(iDeCo)のみの紹介ではありますが、節税効果もあるため、今まで加入を躊躇されていた方は、これを機に加入してみてはいかがでしょうか?

この記事へのコメントはありません。