目次

起業・副業の前に知っておきたい!会社員と個人事業主の違い【リスク対策・節税対策編】

人生100年時代または涯現役と言われているように、働き方に対する価値観も大分変わってきました。最近では会社員の副業も解禁されており、また自分自身の人生目標を設定し、会社員の方が個人事業主として起業することも珍しくありません。(著者もそのうちの一人です)そして会社員の方が起業する際にやはり気になるのが「手取り収入=自由に使えるお金」です。簡単に言えば会社員の年収700万円と個人事業主の年間所得700万円、手取りはどちらが多いのか?今回はこれから起業を目指す会社員の方向けに、個人事業主になった場合の手取り収入をシミュレーションしながら、詳しく解説していきます。

人生100年時代または涯現役と言われているように、働き方に対する価値観も大分変わってきました。最近では会社員の副業も解禁されており、また自分自身の人生目標を設定し、会社員の方が個人事業主として起業することも珍しくありません。(著者もそのうちの一人です)そして会社員の方が起業する際にやはり気になるのが「手取り収入=自由に使えるお金」です。簡単に言えば会社員の年収700万円と個人事業主の年間所得700万円、手取りはどちらが多いのか?今回はこれから起業を目指す会社員の方向けに、個人事業主になった場合の手取り収入をシミュレーションしながら、詳しく解説していきます。

※この記事の信頼性

◆著者自身が、会社員から個人事業主として起業しており実際に体験!

◆社会保険労務士として、年金制度・社会保険制度に精通しています!

会社員と個人事業主とで自由に使えるお金の違い

まずはわかりやすく、下記表のとおり会社員と個人事業主・フリーランスとで自分でコントロールできるお金はどれくらい違うのか確認していきましょう。

※社会保険料や税金の額はあくまでも試算ですので、予めご了承ください。

※個人事業主の方の経費については、あくまでも事業にかかる経費であり、日常生活と近接する費用は含まないことを前提とします。

前提条件:30歳、月収40万、東京23区在住(青色申告控除あり)の場合

| 項目 | 会社員 | 項目 | 個人事業主 |

|---|---|---|---|

| 月収(額面) | 400,000円 | 所得(売上ー経費) | 400,000円 |

| 健康保険料 | -20,295円 | 国民健康保険料 | -24,140円 |

| 厚生年金保険料 | -37,515円 | 国民年金保険料 | ‐16,400円 |

| 雇用保険料 | -1,200円 | 雇用保険料 | 0円 |

| (社会保険料合計) | (-59,010円) | (社会保険料合計) | (-40,540円) |

| 所得税 | -10,200円 | 所得税 | ‐19,600円 |

| 住民税 | -18,900円 | 住民税 | ‐28,200円 |

| 事業税 | ‐7,900円 | ||

| 差引支給額 | 311,890円 | 差引支給額 | 303,760円 |

| 差額 | +8,130円 | 差額 | ‐8,130円 |

上の表からもわかるとおり、会社員は厚生年金保険料と雇用保険料が給与から差し引かれるため社会保険料の負担は大きいですが、逆に個人事業主の方は所得税・住民税さらに個人事業税といった税金の負担が大きいため、結果として8,000円前後、最終的な手取り額が少ない試算となります。

一方、会社員の方は社会保険料や税金は源泉徴収されるため、有無を言わさず給与から差し引かれますが、個人事業主・フリーランスの方については、確定申告によって経費算入や所得控除できるものもあり、適正(脱税は違法ですが)の範囲であれば税額を調整(節税)することも可能なため、8,000円程度の差であれば節税対策でリカバリーは可能です。

しかし、個人事業主の方は年金制度や医療保険制度では会社員と比べて十分な保障があるとは言えないため、続いて個人事業主・フリーランスの方が、会社員と同等レベルの保障が得られる=様々なリスクに備えることが必要となります。

老後リスクに備える

個人事業主・フリーランスの方が国民年金以外で老後リスクに備えるとすれば、株式や国債などへの投資もありますが、その時々の経済情勢によってはリスクが高い投資とも言えるため、目的はあくまでも老後のリスクヘッジを行うための資産設計ですから、ここでは最近注目されている「iDeCo(個人型確定拠出年金)」にスポット当てながら検証していきます。

iDeCo(個人型確定拠出年金)で備える

個人型確定拠出年金「iDeCo(イデコ)」とは、公的年金ではなく私的年金の1つで、原則20歳~60歳の人なら加入できる年金であり、自分で毎月一定の金額を積み立て(掛金を拠出して)、あらかじめ用意された定期預金・保険・投資信託といった金融商品で運用していきます。60歳まで積み立て行き、60歳~70歳の間に一時金または年金として受け取りを開始できます。(逆に言えば60歳になるまで、引き出すことはできません)

また転職や離職時においても、年金資産を転職先の企業年金に持ち込んだり、そのまま「iDeCo(イデコ)」のまま運用を継続することもでき、キャリア形成によって途切れることなく、老後の資金づくりができる制度とも言えます。

なお、掛金の限度額は働き方によって異なるので、下記表をご確認ください。個人事業主・フリーランスの方は、公的年金での保障が少ないため、掛金の限度額が最も高くなっているのがわかります。

| 働き方 | 掛金限度額(月額) |

|---|---|

| 自営業等 国民年金:第1号被保険者 |

68,000円 |

| 会社員 | 12,000円~23,000円 |

| 公務員等 | 12,000円 |

| 専業主婦等 国民年金:第3号被保険者 |

23,000円 |

また掛金は毎年「全額所得控除」としてマイナス所得として処理できるので、所得税と住民税の節税効果も期待できます。

ではここで、個人事業主・フリーランスの方が厚生年金保険の加入者である会社員の方と同じ老後資金を準備するのため、どれくらいの掛金(月額)が必要となるでしょうか?

ちなみに厚生年金保険に加入できる会社員と国民年金のみ加入する個人事業主とでは、老後20年間の年金受給額の差は約2100万円なので、それを前提として考えていきます。

前提条件:iDeCoへの加入期間=20歳~60歳まで40年間、支給開始年齢65歳、運用利回り1%

| 項目 | 会社員 | 個人事業主 フリーランス |

|---|---|---|

| 月収 | 400,000円 | 400,000円 |

| 厚生年金保険料 (月額) |

37,515円 | ‐ |

| 国民年金保険料 (月額) |

‐ | 16,400円 |

| iDeCo掛金 (月額) |

‐ | 34,000円 |

| 年金受給額 (1年) |

1,833,000円 | 1,834,000円 |

| 年金受給額 (20年) |

36,660,000円 | 36,680,000円 |

| 節税効果 (月額) |

0円 | 6,800円 |

上の表を比べてみると、会社員が払う厚生年金保険料と個人事業主の方が払うiDeCoの掛金はほぼ変わらないものの、国民年金保険料も考慮すると、どうしても個人事業主方のの負担額が多くなるのが必然です。今回のケースでも保険料と掛金の負担だけ比較すると個人事業主の方が月額13,000円負担増となります。

しかし、ここで注目して欲しいのがiDeCoによる節税効果です。iDeCoの掛金は全額所得控除でき、月額で6,800円程の節税効果が期待できます。また国民年金保険料は前払い(最大で2年間まで、割引あり)かつクレジットカード払いが可能であり、ポイント分も含めれば、おおよそ月6,000円前後ぐらいの負担増で収めることができます。

失業リスクに備える

会社員の方には雇用保険という独自の社会保険制度がある反面、個人事業主の方は廃業や倒産時の失業リスクについては自分で備えなくてはいけません。社会保険制度の仕組みがないため、イメージとしては自分で失業リスクに備えるための資産を貯蓄していくこととなります。

この点については、独立行政法人 中小企業基盤整備機構が運営している「小規模企業共済」を利用することで、一定リカバリーすることができるので、ここでは「小規模企業共済」について確認していきましょう。

小規模企業共済で備える

小規模企業共済とは、小規模企業の経営者や役員、個人事業主・フリーランスのための資金積み立てによる退職金制度を言います。掛金は月々1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。また確定申告の際は、掛金の全額を課税対象所得から控除できるため、節税効果も期待できます。ここまでなら老後リスクに備える「iDeCo(個人型確定拠出年金)」と変わりないですが、以下のとおり事業廃止時にも共済金が受け取れることができ、また掛金の範囲内で事業資金の貸付制度が利用できたりと、経営難の際も含めて、失業時(事業廃止時)のリスクに備えることができます。

| 種類 | 事由 |

|---|---|

| 共済金A | ・個人事業を廃業した場合 ・共済契約者が死亡した場合 ※掛金納付が6ヶ月未満の場合は受け取れない |

| 共済金B | 老齢給付(65歳以上で180か月以上掛金を払った方が対象) |

| 準共済金 | 法人化した結果、加入資格がなくなり解約した場合 ※掛金納付が12ヶ月未満の場合は受け取れない。 |

| 解約手当金 | 任意解約、機構解約等 ※掛金納付が240ヶ月未満だと掛金合計を下回るので注意が必要 |

では個人事業主の方が、雇用保険の加入者である会社員と同じように失業時の資金を準備をするにはどれくらい掛金が必要となるのか確認していきます。

前提条件:30歳、月収40万、失業期間は90日(3か月)、掛金の納付期間は2年間で計算

| 項目 | 会社員 | 個人事業主 フリーランス |

|---|---|---|

| 月収 | 400,000円 | 400,000円 |

| 雇用保険料 (月額) |

1,200円 | – |

| 小規模企業共済掛金 (月額) |

– | 24,000円 |

| 基本手当90日分 (雇用保険) |

600,000円 | – |

| 共済金 (小規模企業共済) |

– | 600,000円 |

| 節税効果 (月額) |

– | 4,800円 |

上の表は、「月収40万円の会社員が90日間失業した場合の失業手当が約60万円」であることから、同じ60万円を個人事業主が準備するにはどれくらいの費用(掛金)が必要なのかを比較した表になり、ご覧のとおり会社員の雇用保険料と比べると、個人事業主の方の掛金は割高となります。

ただし、上の表は個人事業主が負担する掛金の納付期間を雇用保険(基本手当)における算定対象期間(離職前の直近の加入期間)と同じく「2年間」として設定しているため、掛金が24,000円(節税効果4,800円)と高くなっていますが、「5年間」とすると10,000円程度(節税効果2,000円)に収めることができるため、ここは個人事業主としての事業経営の腕の見せ所とも言えます。また小規模企業共済は掛金を納付することで事業資金の貸付制度も利用できるメリットもあります。

老後リスク+失業リスクを同時に備える

一方で、失業リスクについてはいつ起こるかわからないことから、「資金準備するのはあまり現実味がない」「その分を運営資金に回したい」と思われる方もいらっしゃると思います。

その場合は、老後リスクと失業リスクを合わせた資産設計を行う方法もあり、簡単に言えば老後の資金づくりを「iDeCo(個人型確定拠出年金)」ではなく「小規模企業共済」で行うというものです。

大きな違いは、「iDeCo(個人型確定拠出年金)」は一旦掛金を納付すると60歳になるまでは引き出せないというデメリットがあるのに対して、「小規模企業共済」は目減りする可能性はあるものの、解約していつでも引き出ること、事業廃止の時には共済金が受け取れること、掛金の範囲で貸付制度を利用できるというメリットがあります。

以下比較表を作成してみました。制度の違いや利回り等の差があるため「小規模企業共済」の方がやや掛金が高い試算となっていますが、あまり変わりないといった印象です。もし詳細が知りたい方は中小企業基盤整備機構に個別に確認してみると良いでしょう。

| 項目 | iDeCo (個人型確定拠出年金) |

小規模企業共済 |

|---|---|---|

| 掛金(月額) | 34,000円 | 35,500円 |

| 年金受給額 (20年) |

21,058,000円 | 21,058,000円 |

| 途中解約 | × ※原則掛金は60歳まで引き出せない |

〇 ※掛金納付が20年満たない場合は元本割れするので注意 |

| 失業リスク | × ※老後資金が目的 |

〇 ※事業廃止時も受給可 ※貸付制度利用可 |

| 節税効果 (月額) |

6,800円 | 6,800円 |

上の表からもわかるとおり、20年分の年金受給額は同じですが、「小規模企業共済」の方が掛金(月額)が1,500円程高い試算となっていますが、もともと同じ月収の会社員の雇用保険料が1,200円なので、その分が上乗せされたことで失業リスクにも備えることができたと考えれば、概ね納得できる資産設計と言えます。

つまり、老後リスクと失業リスクの両方に備えるため、「小規模企業共済」に優先的に加入(掛金月額70,000円が限度)したうえで、資金に余裕があれば「iDeCo(個人型確定拠出年金)」で老後資金を蓄えるのがベストな方法だと言えます。

病気・ケガのリスクに備える

病気ケガのリスクについては、会社員と個人事業主・フリーランスの違いは、「健康保険」と「国民健康保険」の違いでもあり、簡単に言うと「病気やケガの際の休業補償があるか無いか」です。

会社員については、病気やケガの際の休業補償として、健康保険から傷病手当金として日額の約60%が支給されますが、個人事業主とフリーランスの方については、その際の休業補償については個別に準備しなくてはなりません。

準備の方法は人それぞれですが、病気やケガのリスクについて、民間の保険会社で販売している保険商品でカバーするのが一番効率的ですので、今回は「医療保険」と「就業不能保険」を組み合わせ資産設計について紹介していきます。

医療保険(民間保険)で備える

「医療保険」は、病気やケガによる「入院」と「手術」を主に保障する保険となります。一般的には、入院1日につき5千円や1万円という形で「入院給付金」を受け取れたり、手術をした場合等に1回○万円という形で「手術給付金」を受け取ることができます。なお、「入院日から〇〇日目(60日が多い)まで」と支給期間が決まっている場合や「入院〇日目から給付」といった待期期間が設定されている場合もあったり、また特約を付けることで「がん」や「三大疾病」といった特定の病気に対しての保障を手厚くしたりと、現在では様々な医療保険が販売されています。

就業不能保険(所得補償保険)で備える

「就業不能保険(所得補償保険)」とは、病気やケガの治療による長期間の入院や在宅療養などによって働けない(就業不能)状態になったときの、長期の収入減少に備えるための保険です。一方で名前がよく似ている「収入保障保険」という保険もありますが、こちらは死亡した場合または重度後遺障害が残った時を想定した保険であるのに対して、「就業不能保険」はあくまでも入院や在宅療養等の就業不能の状態に着目した保険であるのが特徴です。

ただし、あくまでも長期の入院や在宅療養であることを前提としているため、「入院また在宅療養を開始した〇〇日(60日や180日が多い)までは支給対象外」と設定している保険商品が大半です。

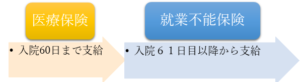

この2つを上手く組合わせると以下のとおりとなります。

つまり、最初の60日間は医療保険によって減収のリスクをカバーし、61日目以降は就業不能保険でカバーしていくこととなります。ちなみに就業不能保険については、保険約款に基づく入院もしくは在宅療養によって働けない状態が認められれば、保険期間中(概ね55歳、60歳、65歳、70歳までと選択できる保険商品が多いです)は支給されるので、心強い味方となります。

保険加入時の年齢や性別、また特約の有無によってに月々の保険料負担が異なってくるのは言うまでもありませんが、今回モデルケースとして設定している「30歳、月収40万の男性」が加入する場合、会社員であれば健康保険では日額8,000円(月額換算240,000円)の傷病手当金が支給されることからすれば、医療保険では入院1日あたり10,000円と設定し、就業不能保険では月額20万または25万で設定していけば、概ね会社員と同等の保障が受けられるもの考えられます。

この場合、医療保険の月々の保険料は5,000円~6,000円、就業不能保険の月々の保険料は6,000~7,000円ぐらいが想定されますので、月々13,000円ぐらいの負担であれば病気・ケガのリスクに備えることができます。

まとめ

ここまで老後・病気ケガ・失業のリスクに対して、どうような資産設計を行えば、個人事業主・フリーランスの方が会社員と同等の保障が受けられるのかを検討してきました。最後に以下のとおり表にまとめましたので確認しておきましょう。

会社員と個人事業主の手取り収入の違い

| 項目 | 会社員 | 項目 | 個人事業主 フリーランス |

|---|---|---|---|

| 月収(額面) | 400,000円 | 月収(売上-経費) | 400,000円 |

| 健康保険料 | -20,295円 | 国民健康保険料 | -24,140円 |

| 厚生年金保険料 | -37,515円 | 国民年金保険料 | ‐16,400円 |

| 雇用保険料 | -1,200円 | 雇用保険料 | 0円 |

| (社会保険料合計) | (-59,010円) | (社会保険料合計) | (-40,540円) |

| 所得税 | -10,200円 | 所得税 | ‐19,600円 |

| 住民税 | -18,900円 | 住民税 | ‐,28,200円 |

| 事業税 | ‐7,900円 | ||

| 医療保険 就業不能保険 |

-13,000円 | ||

| 小規模企業共済 | -35,500円 | ||

| 節税効果 (月額) |

6,800円 | ||

| 差引支給額 | 311,890円 | 差引支給額 | 262,060円 |

| 差額 | +49,830円 | 差額 | -49,830円 |

もし今回のモデルケースの場合、個人事業主の方が、会社員の方と同じ月収で同じ保障を受けようとすれば、月々50,000円程の負担増となります。ただし、ここで大事なのは冒頭でも述べたように、確定申告によって経費算入できるものもあり、適正(脱税は違法ですが)の範囲であれば税額を調整(節税)することも可能であるという点です。

個人事業主の方は節税対策が必要

今回は税金上の経費算入については触れていませんが、会社員の方が給与所得控除として経費が一律計算式で決まっているのに対して、個人事業主・フリーランスの方は業種また個々の経営の仕方によって必要経費が異なってくることや、実際には支出のない減価償却も経費に計上できたりと、その節税方法はいくつかあります。

例えば、個人事業主・フリーランスの方は自宅兼事務所としているケースが多いかと思いますが、その場合は日常生活と近接している事業支出については、事業のために利用しているその割合に応じて経費算入できます。

【具体例】

・自動車の減価償却費、ガソリン代、高速代等(仕事に使用する頻度や距離など、日常生活との割合に応じて経費算入)

・住居の家賃、水道光熱費(仕事用のスペースの広さに応じて経費算入)

・携帯電話代、ネット代(日常生活と仕事での使用頻度に応じて経費算入)

また、事業の目的のため経費算入できるものもあります。

・新聞代、書籍、雑誌(仕事のために購入したものであれば、経費算入可)

・打合せのための飲食代

その他にも、単価10万円以上の少額資産(パソコン等)を減価償却で経費算入できたり、また自宅兼事務所の場合は住宅ローン利息分の一部を、また家族で一緒に家業を営んでいる場合は配偶者への支払給与を経費算入することも可能ですが、いろいろと条件があったりするので、検討されたい方は一旦税理士へ相談してみた方が良いでしょう。

節税対策をきちんとやれば会社員と個人事業主は同じ

なお、これらの節税対策で、月50,000円、年間600,000円の経費算入ができた場合は、税金(所得税・住民税・事業税)が1月あたり12,000円程節約できる試算となります。またこれらの日常生活と併用されている経費については、個人事業主の方にとっては節税対策となるため、経費がある分最終手取額が増えていきますが、会社員の方は単なるプライベートでの支出でしかないため最終手取額が減っていくことになります。ついては月収40万ぐらいの場合は概ね月20,000~25,000円の経費算入が出来れば節税効果も含めて、上記表の差額50,000円はほぼ解消できるでしょう。

つまり実質上、会社員と個人事業主の方とでは、両方とも「同じ収入であれば、同じ保障、同じ生活水準」で働くことができることになります。

以上のように、個人事業主の方については、老後リスクや失業リスク、病気ケガのリスクに備えるための資金準備は自由に選択できますし、また税金についても自身の努力次第で節税対策ができることからすれば、自分らしいライフデザインに沿った働き方ができるのではないでしょうか?

この記事へのコメントはありません。