目次

【社労士監修】個人事業主の年金制度と年金を増やす方法について解説

会社員の人が国民年金と厚生年金保険の2階建て部分まで年金がもらえるのに対して、個人事業主やフリーランスの人の年金については、1階建ての国民年金のみしか年金がもらえないため、老後資金を貯めるためにiDeCo(個人型確定拠出年金)など国民年金以外の制度を利用している方も多いのではないでしょうか?

ただ、実際のところ老後資金を貯める方法を探してみるとなると、

老後資金を貯める良い方法はないかしら?

あとiDeCoとかに加入するのもお勧めです!

と、よく言われてはいるものの、

それにその資金で老後生活は本当に間に合うのかしら?

と、その掛金の高さに加えて、「本当に生涯にわたって生活できるのか?」という不安から、判断に悩まれてしまう方も多いのではないでしょうか?

この点会社員の人であれば、厚生年金保険へも加入でき、かつその保険料も労使折半なので、低コストで生涯もらえる年金も増えることからも、老後資金に対する悩みは少ないように思えますが、個人事業主の人の場合は自分で老後資金を準備しないと死活問題となります。

そこで今回の記事では、そのような問題や悩みを解消するために、個人事業主・フリーランスの人向けに年金制度の解説と年金を増やす方法について紹介しており、特に個人事業主やフリーランスの方でも、会社員と同じように厚生年金保険に加入できる制度として、「社保サポ」について紹介していますので、ぜひご参考ください。

厚生年金保険に加入することができ、将来もらえる年金が増えます!

しかも社会保険料負担も減ります!

【この記事でわかること】

・年金を増やすには「社保サポ」への加入を検討するのが最優先

・「社保サポ」に加入できない場合は、iDeCoなどに加入して年金を増やすのがベター

※社会保険労務士の解説付き

個人事業主は国民年金のみ加入できる

冒頭でも触れましたが、個人事業主やフリーランスの方は、第1号被保険者として国民年金のみ加入することになります。

一方で会社に勤める会社員は厚生年金保険に加入することになりますが、同時に第2号被保険者として国民年金にも加入することになることから、国民年金+厚生年金保険で年金が2階建てとなっています.

またそれ以外にも、会社員と扶養関係にある配偶者(妻または夫)においては、第3号被保険者として国民年金に加入することになりますが、国民年金保険料の負担はありません。

一方で個人事業主の配偶者は扶養関係の有無にかかわらず、第1号被保険者として国民年金に加入するため、国民年金保険料の負担が発生します。

同じ配偶者でも保険料負担が発生するかしないかは大きく違う点です。

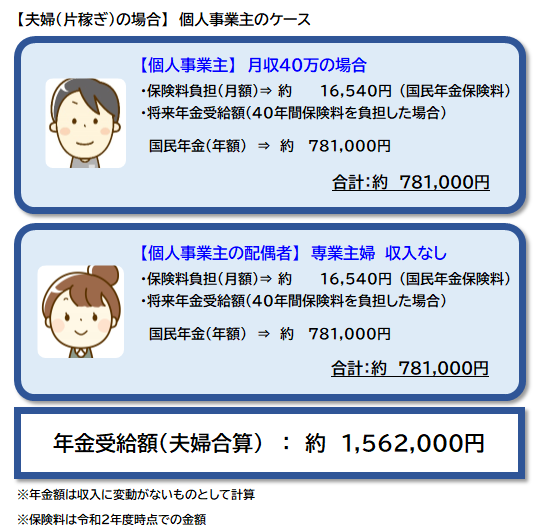

個人事業主がもらえる年金は最大で約78万円

個人事業主やフリーランスの人が第1号被保険者として加入するとなると、月々約16,500円の保険料を負担することになります。

また国民年金の加入期間は20歳~60歳までの40年間であり、仮に40年間保険料を負担した場合、将来もらえる老齢基礎年金(国民年金)は約78万円(最大)となり、1月あたり約65,000円もらえることになります。

もし、配偶者も国民年金に40年間加入しているとなると、夫婦合算で約156万円(最大)となり、1月あたり約130,000円もらえることとなります。

老後資金は3000万円以上は必要

次に必要な老後資金を具体的にイメージしておきます。

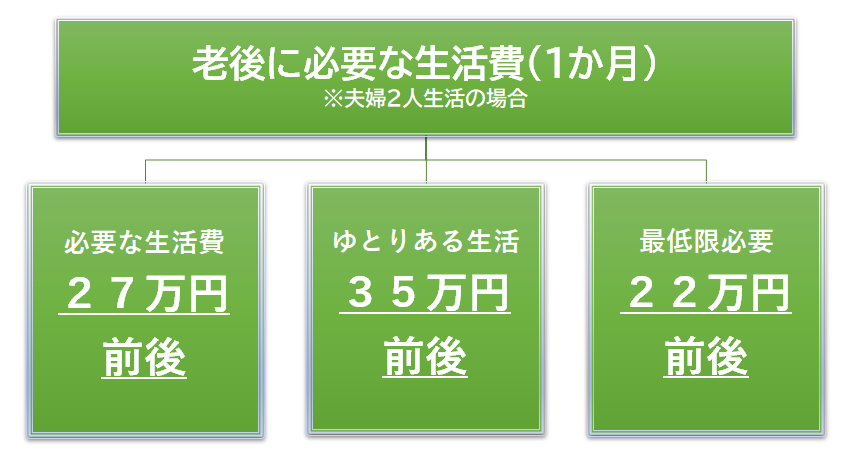

必要な老後資金というのは、各家庭やその人の生き方によって異なりますが、金融広報中央委員会の「家計の金融行動における世論調査」によれば、1か月あたり老後に必要な生活費(夫婦2人暮らし)は、27万円前後と言われています。

また、ゆとりのある生活となると、35万円前後が必要とも言われています。

仮に、夫婦ともに老齢基礎年金を65歳から満額でもらい始めるとなると、もらえる年金は1月あたり130,000円となるので、必要な生活費に対して月14万円が不足することになります。仮に夫婦で老後生活20年間を過ごすとなると、3,360万円が不足することになります。

実際には、年金の繰り下げ受給によってもらえる年金額を増やしたり、それまでの間は働いて収入を得ることによって、これらの不足額を補うことは可能ですが、65歳から老後生活となると、少なくとも3,000万円が自分で準備する必要であります。

老後資金のためには年金を増やす必要がある

ここでは、個人事業主が老後資金を準備するための方法として、一般的に知られているものを紹介していますので、ぜひ確認してみましょう。

付加年金(国民年金)

付加年金とは国民年金の一部であり、付加保険料を毎月400円を払うことで、将来もらえる老齢基礎年金に付加年金が加算される仕組みです。

仮に付加保険料を40年間毎月払い続けた場合、将来もらえる付加年金は最大で96,000円となり、夫婦とともに払い続けていれば、最大で192,000円が年金に加算されることになります。(20年間に換算すると約380万円年金が増えます)

付加年金自体は、個人事業主またはその配偶者である第1号被保険者として国民年金に加入する人が対象となっており、割安な保険料であり、また2年間年金をもらうことができれば元が取れることからも、一番簡単に年金を増やす手段として重宝されています。

iDeCo(個人型確定拠出年金)

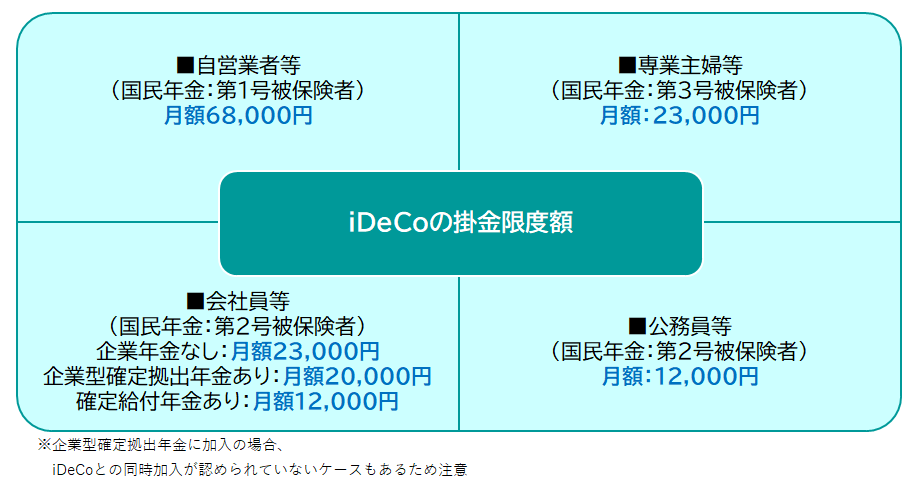

個人型確定拠出年金「iDeCo(イデコ)」とは、公的年金ではなく私的年金の1つであり、原則20歳~60歳の人なら加入できる年金です。

自分で毎月掛金を拠出して、あらかじめ用意された定期預金・保険・投資信託といった金融商品で運用していくことで60歳まで積み立てて行き、60歳~70歳の間に一時金または年金として受け取りることができますが、逆に言えば60歳になるまで、引き出すことはできないため注意が必要です。

なお、掛金の限度額は働き方によって異なり、個人事業主・フリーランスの方は、公的年金での保障が少ないため、掛金の限度額を高く設定することができます。

仮に、掛金を月額34,000円として、30年間(運用利回り1%として)運用した場合、約1400万円程となり、これを一時金として受け取るか、60~70歳の間に年金として受け取るからを選択できます。

もちろん個人事業主・フリーランスの方の配偶者についても同様ですので、お互いに掛金を負担し合うことで、将来もらえる年金額を増やすことができます。

また年収によって異なりますが、掛金については全額所得控除となることから、節税効果も期待できるため、その点含めてiDeCo(個人型確定拠出年金)に加入を検討される方が多いです。

小規模企業共済

小規模企業共済とは、小規模企業の経営者や役員、個人事業主・フリーランスのための資金積み立てによる退職金制度を言います。

掛金は月々1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できる一方で、確定申告の際は掛金の全額を課税対象所得から控除できるため、節税効果も期待できます。

ここまでなら「iDeCo(個人型確定拠出年金)」と変わりないですが、事業廃止時にも共済金が受け取れることができ、また掛金の範囲内で事業資金の貸付制度が利用できたりと、経営難の際も含めて、失業時(事業廃止時)のリスクに備えることもできることから、iDeCoよりも小規模企業共済に優先して加入する方も多くいらっしゃいます。

年金が増え、保険料も節約できる「社保サポ」

少し前段が長くなりましたが、ここから本題の「社保サポ」について紹介していきます。

「社保サポ」とは?

『社保サポ』とは、一般社団法人フリーランスサポート協会が運営する制度であり、個人事業主でも社会保険(健康保険・厚生年金保険)へ加入できるようにした仕組みとなります。

通常、個人事業主やフリーランスの方は、国民年金と国民健康保険への加入が義務づけられますが、健康保険や厚生年金保険に加入している場合はその限りではありません。

つまり、『社保サポ』に加入した場合、国民年金⇒厚生年金保険、国民健康保険⇒健康保険に切り替わることとなります。

「社保サポ」への加入するには?

『社保サポ![]() 』加入するには、まず一般社団法人フリーランスサポート協会に「理事」として加入し、加盟金50,000円を毎月協会に納付します。

』加入するには、まず一般社団法人フリーランスサポート協会に「理事」として加入し、加盟金50,000円を毎月協会に納付します。

その後、理事としての活動として、毎月1回、25日までにフリーランスサポート協会に関するSNS投稿をしたうえで協会に報告し、理事としての報酬として毎月11,500円を協会からもらいます。

この手続きにより、一般社団法人の理事となることから、「理事」=厚生年金保険・健康保険を適用となり、ついては毎月38,500円の負担で厚生年金保険ならびに健康保険へ加入することができます。

メリット①社会保険料が節約できる

一般的に個人事業主の場合、配偶者の国民年金保険料も負担していることが多く、また世帯で加入する国民健康保険についても保険料が割高だったするため、会社員の方と比べると社会保険料の負担が多いのが実情です。

しかし「社保サポ」に加入した場合、

①健康保険への加入により扶養家族分の保険料負担がなくなること

②厚生年金保険への加入により、配偶者の国民年金の保険料負担が無くなること

から、社会保険料が節約できる可能性はかなり高いです。

実際のケースとして、

【独身の場合】

国民年金保険料:16,590円

国民健康保険料:30,330円

合計保険料:46,920円(月額)

⇒「社保サポ」加入で月額38,500円になり年間101,040円のお得

【既婚の場合】

国民年金保険料:33,180円(夫婦2名分)

国民健康保険料:50,749円(夫婦世帯分)

合計保険料:83,929円(月額)

⇒「社保サポ」加入で月額38,500円になり年間545,148円のお得

実際には家族構成や住む地域によって、節約できるかどうかは変わってくるため、「社保サポ」に加入したことで保険料が上がってしまったら?と心配される方もいるかと思いますが、この点『社保サポ』への加入は保険料が削減できる場合が条件なので、実際に保険料負担が減るのかは事前に確認できるので安心してください。

メリット②もらえる年金が増える

保険料だけでなく、将来もらえる年金が増えるのも魅力の1つです。

国民年金については最大で40年間保険料を支払い続けると、満額で約78万円程(1年間あたり)の年金をもらえることとなりますが、厚生年金保険に加入した場合、これに+αで年金が上乗せされます。

仮に国民年金と同様に40年間『社保サポ』に加入した場合、受け取れる老齢厚生年金は約23万円と増えるので、国民年金と合わせると約100万円が年金として受け取れることとなります。

「え?たった23万円?」と思う方もいると思いますが、公的年金は終身年金=生涯にわたりもらえるので、10年もらい続ければ230万円、20年間もらい続ければ460万円となるため、その金額を自力で貯蓄する難しさを考えると、やはり厚生年金保険に加入することで年金額を増やすのが最も効率的な方法とも言えます。

★もらえる年金が増え、保険料が節約できる『社保サポ』へ今すぐ申し込んでみませんか?

※無料申し込み(2~3分で終わります)

★「社保サポ」について詳しく知りたい方はこちら↓(仕組みについて詳しく解説しています)

節約できた保険料でiDeCoへの加入を検討しよう

先述したとおり、個人事業主の場合は老後資金3,000万円を自分で準備する必要があり、年金額が増えると言えども、「社保サポ」に加入するだけでは老後資金をすべて賄えません。

そこでもう1つお勧めなのが、節約できた社会保険料をiDeCoなどの掛金に充てることです。

先程の例で言えば、

【既婚の場合】

国民年金保険料:33,180円(夫婦2名分)

国民健康保険料:50,749円(夫婦世帯分)

合計保険料:83,929円(月額)

⇒「社保サポ」加入で月額38,500円になり年間545,148円のお得になれば、月に45,000円をiDeCoの掛金に充てることができます。

仮に月に掛金45,000円として30年間(運用利回り1%として)iDeCoに加入した場合、1,850万円程の老後資金が準備できるのと、年収にもよりますが節税効果として約400~500万円が期待できます。

つまり、iDeCoによる1850万円+400万円(節税効果)に、社保サポによる老齢厚生年金460万円(20年間として)、最後に付加年金380万円(20年間として)を加えれば、老後資金3,000万円を自力で準備することも、そう難しくはありません。

iDeCoなどの掛金が高いことで、加入を躊躇されている方は、まずは「社保サポ」で社会保険料が節約できないか検討し、そのうえでiDeCoへの加入を検討するのが良いでしょう。

早ければ早い程、社会保険料の節約(社保サポ)と

節税効果(iDeCo)の恩恵が受けられます!

まずは「社保サポ」への申し込み(無料)をお勧めします!

この記事へのコメントはありません。