目次

起業・副業の前に知っておきたい!

会社員と個人事業主の社会保険制度の違い【失業保険編】

ただし、会社員の方が起業する際には、将来に対する不安はどうしても付き物です。特に家族がいる方であれば、家族を養いながらの起業となるため、できる限りの不安材料は払拭しておきたいところです。今回はこれから起業を目指す会社員の方向けに、会社員と個人事業主の失業保険(雇用保険)違いについてはもちろんのこと、収入の安定性(失業リスク)の違いについても、詳しく解説していきます。

※この記事の信頼性

◆著者自身が、会社員から個人事業主として起業しており実際に体験!

◆社会保険労務士として、社会保険や年金制度のプロとして解説!

はじめに収入の安定性について考える

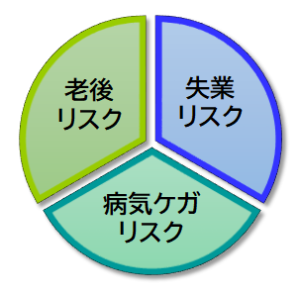

収入の安定性とは、収入が高い低いという観点ではなく、 病気や怪我、または加齢によって働けなくなるリスクや、経済情勢の変動に伴う倒産・廃業などの経済的リスクに対して、どれだけリスクヘッジができているかどうかの視点で考えます。

また長い人生においては様々なリスクが考えられますが、ここでは会社員と個人事業主という2つの働き方に共通するリスクに的を絞り、「老後リスク」「病気ケガリスク」「失業リスク(経済的リスク)」について解説していきたいと思います。

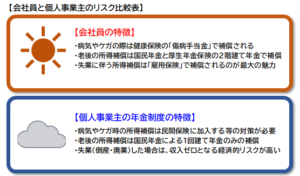

なお、3つのリスクにおける所得補償という点で言えば、社会保険制度と密接に関係していることから、年金制度や医療保険制度が充実している会社員(正社員) が最も収入の安定性が高い働き方と言えます。働き方による収入の安定性の違いについては、以下の表で簡単にまとめたので確認してみてください。

具体的な違いをイメージしておくことが大事

会社員から起業して個人事業主となるには、様々なリスクについて個人で対策をしていかなくてはならず、社会保険制度で自動的に補償されている会社員とは違い、デメリットがあるのは正直なところです。

ただし、それだけで起業を諦めたり、働き方を制限してしまうのではなく、様々なリスクに対して具体的にイメージすることで、しっかりと事前に対策しておくこともできますので、各リスクについて考えていきましょう。

働き方による老後リスクを考える

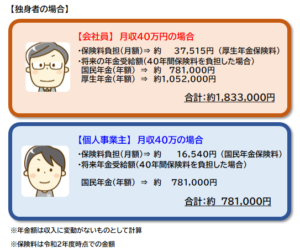

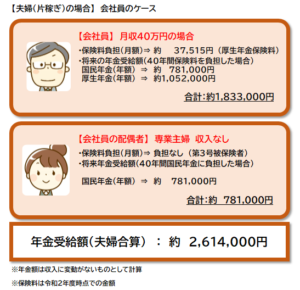

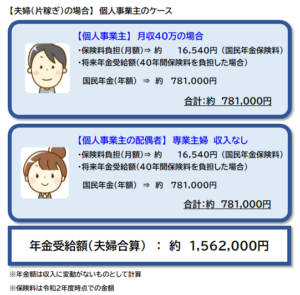

老後リスクとは文字通り、加齢による心身の衰えによって収入が減るリスクのことを言います。老後リスクにおける所得補償は主に年金によって補償されますが、まずは働き方によってどれくらい年金受給額が違ってくるのか?65歳から年金を受給した場合を想定して考えてみましょう。

見ていただけるとわかりますが、独身者でも夫婦世帯でも会社員(正社員)と個人事業主とでは、年金受給額において厚生年金保険分の差が出てくることとなり、仮に20年間受給するとなれば約2000万円もの差が発生します。一方で今回は老後リスクに備えることを目的としているので、年金受給額が多い少ないに関わらず、老後における生活資金を年金でカバーできれば老後に対するリスクヘッジが出来ていると考えます。そこで老後においてどれくらいの支出があるのか?以下のとおり総務省統計局での家計調査における支出データがあるので、実際にどれくらいの生活資金が必要となるのか確認していきましょう。

■独身世帯の生活資金

[table id=11 /] 出典:総務省統計局 2019年家計調査(単身世帯 65歳以上)

独身者の場合は月間支出が約15万円なので、年間にすると約180万円の支出が見込まれます。 前述したとおり平均月収40万かつ保険料納付期間40年間を前提とすれば、会社員の方であれば国民年金+厚生年金保険で年間約180万円の収入が見込めるので老後に対するリスクヘッジは概ねできていますが、個人事業主の方は国民年金のみ(年間約80万円)のため、年間100万円の差を埋めていく必要があります。仮に20年間受給することを考えると約2,000万円の貯蓄が必要となります。

■夫婦世帯の場合の生活資金

[table id=12 /] 出典:総務省統計局 2019年家計調査(2人以上世帯 65~69歳)

夫婦2人世帯の場合は、月間支出が約28万円であり、年間にすると約340万円の支出が見込まれます。 会社員の場合は専業主婦の家庭であれば、2人の年金受給額で年間約260万円の収入が見込めるので、年間で80万円の差を埋めていくことになりますが、この点については「会社員の方が現役時代により多くの収入を稼ぐ」もしくは「専業主婦(主夫)の方がパートで稼いだ収入を貯蓄に回す」「夫婦でダブルで厚生年金保険に加入する」等の方法でリカバリーできますし、仮に20年間受給することを考えると約1,600万円の貯蓄が必要となりますが、退職金や確定拠出年金等でカバーすることも可能です。

一方で、個人事業主の場合は専業主婦の家庭を前提とすると、2人の年金受給額は約160万円程度に留まります。よって年間で180万円の差を埋めていく必要があり、仮に20年間受給することを考えると約3,600万円の貯蓄が必要となるため、個別にNISAや個人型確定拠出年金に加入するなどして事前対策をしてく必要があります。

働き方による病気・ケガのリスクを考える

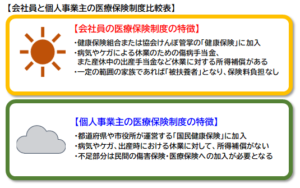

病気・ケガのリスクとは文字通り、病気やケガまたはそれに伴う障害によって収入が減るリスクのことを言います。病気やケガに対する所得補償は主に医療保険によって補償されますが、まずは働き方による違いを確認していきましょう。※なお治療費負担については健康保険または国民健康保険のどちらかに加入することとなり、医療費の補償内容はほぼ同じです。

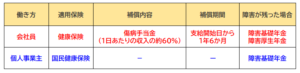

特徴としては、病気やケガについては会社員(正社員)の場合は健康保険から傷病手当金として最大1年6か月の所得補償がある反面、個人事業主の場合は所得補償はありません。 また病気やケガが重度な場合、一定の障害に該当すれば障害基礎年金や障害厚生年金の支給対象となりますが、会社員の場合は障害等級1~2級であれば障害基礎年金と障害厚生年金の2階建ての補償となり、また3級に該当すれば障害厚生年金独自の補償を受けることができるのに対して、個人事業主の場合は障害等級3級に該当しても補償はありませんし、障害等級1~2級であったとしても障害基礎年金単独での補償となることから、独自でその分のリスクヘッジ対策として、民間の医療保険や就業不能保険(収入保障保険)へ加入を検討していく必要があります。

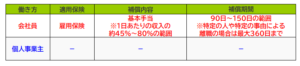

働き方による失業リスクを考える

失業リスクとは、会社の倒産・廃業に伴う失業もあれば、自身の病気やケガを理由に解雇・退職する場合等で、無収入または収入が減るリスクのことを言います。なお個人事業主の場合は雇用という概念ではないので、倒産や廃業に伴うリスクということになりますが、ここでは以下の表のとおり働き方による違いを比較してみました。

失業もしくは廃業した場合

会社員(正社員)の場合は、雇用保険の適用を受けられるのが最大のメリットであり、これは会社の倒産や廃業に伴う失業だけに限定されておらず、自己都合退職における失業の場合でも基本手当が支給されることとなります。 一方で個人事業主の場合は、雇用保険と同等の社会保険制度がないため、こういった失業リスクについては、自身で対策を練らないといけません。

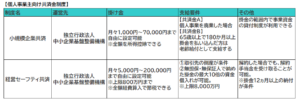

共済金制度について

なお、個人事業主の場合は雇用保険による補償はありませんが、全くリスク対策が取れないわけではなく、以下のような共済金制度を利用してリスクヘッジを行うことが可能です。 なお「小規模企業共済」については、もともと主旨が個人事業主向けの退職金制度であり、「経営セーフティ共済」については、中小規模企業の連鎖倒産を防ぐことを防止するための制度であることから、雇用保険という保険システムとは異なり、万一の倒産リスク=失業リスクに備えるために、掛金を積み立てることが前提となります。費用対効果からすれば圧倒的に雇用保険の方が有利ではありますが、リスクヘッジとしての方法としては良いかもしれません。

個人事業主はリスクに備えて事前準備が大切

会社員から個人事業主となった場合、個人事業主については老後または病気やケガによる減収に対するリスク、また倒産や廃業などの失業リスクに対して事前準備をしっかりやっておかなくてはなりません。具体的な対策としては、病気やケガに対する民間の傷害保険や医療保険、最近では就業不能保険(所得補償保険)なども販売されているため個別に加入しておく方法もありますし、先ほど紹介した個人事業主独自の共済金制度もありますので、万一の時に備えて加入しておくことをオススメします。

著者である私自身は個人事業主となって初めて共済金制度を知りましたが、掛け金が節税効果にもなったりと非常に有効活用しています。ただし起業仕立てのころは収入もなかったため、事業はレールに乗って一定の収入が稼げるころに加入するのが一番良いでしょう。

この記事へのコメントはありません。