【年金改正】確定拠出年金・iDeCoは何がどう変わるのか?

1.被用者保険(厚生年金保険・健康保険)の適用拡大

2.在職中の年金受給の在り方の見直し(厚生年金保険)

3.年金受給開始時期の選択肢の拡大(厚生年金保険)

4.確定拠出年金の加入可能要件の見直し

そもそも確定拠出年金とは?

確定拠出年金とは、国民年金、厚生年金保険のさらに上乗せ部分の年金制度となります。予め決められた年金が支給される国民年金、厚生年金保険とは異なり、実際に拠出された掛金とその運用収益をもとにして、将来の年金給付額が決まる年金制度(または退職金制度)となり、年金のため貯蓄制度とも言えます。

この確定拠出年金には2種類あり、1つは企業型確定拠出年金、もう1つは個人型確定拠出年金(iDeCo)となります。それぞれの特徴は以下のとおりとなります。

【企業型確定拠出年金】

実施主体:企業

加入対象者:企業に勤務する会社員(厚生年金保険の加入者で65歳未満のもの)

掛金:事業主が拠出(場合によっては加入者本人も拠出できる)【個人型確定拠出年金(iDeCo)】

実施主体:国民年金基金連合会

加入対象者:国民年金の加入者で60歳未満の者に限る

掛金:加入者本人が拠出

企業型確定拠出年金の場合は、その他に確定給付年金を実施しているか否か、また個人型への同時加入を認めているか否かで、毎月掛金の拠出限度額が異なります。

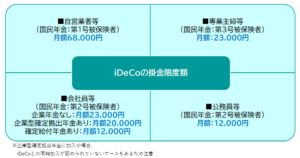

一方で個人型確定拠出年金(iDeCo)の場合は、国民年金の加入者の種別で異なり、自営業者の場合は月68,000円、専業主婦の場合は月23,000円、会社員の場合は月20,000~23,000円と、毎月掛金の拠出限度額が異なります。

法改正によって何が変わるの?

さて、今まで説明してきた「確定拠出年金」についてですが、今回の法改正によってその仕組みも改正されることとなりました。ではどのような改正が行われるのでしょうか?

ポイントは大きく分けて2つあります。

- 【加入期間における年齢の引き上げ】

改正前の企業型確定拠出年金の加入者は、厚生年金保険加入者のうち65歳未満の者に限るとされていましたが、改正後はこれが70歳まで引き上げられることとなりました。(※令和4年5月施行)

個人型確定拠出年金(iDeCo)の加入者についても、国民年金加入者のうち60歳未満の者に限るとされていましたが、年齢要件が撤廃され、国民年金に加入していれば個人型確定拠出年金に加入することができるようになりました。(※令和4年5月施行)- 【受給開始時期等の選択肢の拡大】

これは今回改正による国民年金・厚生年金保険における老齢年金の受給開始時期の選択肢が60歳~75歳までに拡大したことから、それに伴わせて確定拠出年金についても、同様の60歳~75歳までに受給開始時期の選択肢を拡大することとなりました。(※令和4年4月施行)

年金の受給開始時期はいつ頃が良いのか?

第1に公的年金の最大の強みは「終身年金」であり、生きている限りは確実にもらえる年金ということです。今回公的年金の支給開始年齢が75歳まで引き上げ可能となったことから、繰り下げ支給による増額率は最大84%となりました。そして繰り下げ支給された年金は、生きている限り、増額されたままの状態で支給されます。こうした終身年金はできる限り年金額が多くなる方を選択しましょう。

第2に退職するタイミング(年齢)を想定しておくことが必要です。これは個人個人の判断となり難しい問題ではありますが、今後はおそらく70歳が定年となる可能性が高いと言えます。もちろん70歳まで働くことが必ずしも必要ではなく、65歳でリタイアしても良いですし、生涯現役で働いても良いかと思いますが、仮に65歳で退職して老後生活を送ると仮定し、年金支給開始年齢を70歳とする場合、その間5年間の資金をどうするのか?を考えることとなります。

ここで大事なのは5年間という有期の老後資金を考えるだけで済むということです。もしこれが終身で何年かかるかもわからない老後資金を考えるとなると非常に難しいでしょう。

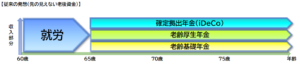

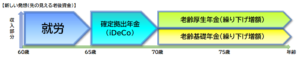

第3に、そうした有期の老後資金を考える手段として、確定拠出年金(iDeCo)や個人年金保険(民間保険)等の私的年金を有効活用することです。以前までは65歳で定年したと同時に年金生活となることが想定されており、これらの私的年金はどちらかという公的年金の上乗せ部分というのが従来のイメージでしたが、今後は定年が70歳となることが想定されますし、人生100年時代と言われているとおり、仕事のリタイア時期も自分で判断していく時代となることからも、こういった私的年金はあくまでも退職から公的年金支給開始までのパイプ役として考える方が良いでしょう。

【従来のイメージ】

【新しいイメージ】

最後に

さていかがでしたでしょうか?今回の年金法改正によって公的年金の支給開始年齢が拡大されていくとともに、働く人が自由にその開始年齢を選択できることとなります。一方でいつ年金を受け取るかによって、「仕事を退職するのかしないのか?」「退職するとすればいつ頃が良いのか?」その判断が個人に委ねられることとなります。今は人生100年時代や生涯現役とも言われているとおり、働き方に対する意識が大分変ってきており、また画一的な働き方ではなく、個人個人が自分らしい、自由な働き方を目指せるようになりました。一方で自由に選択できるがために悩まれている方もいるかと思いますが、こういった年金制度を考えることで、皆さんの働き方のヒントになれば幸いです。

★その他の年金法改正点についての詳細はこちら↓

この記事へのコメントはありません。