【社労士監修】

傷病手当金の支給額は?

早見表で簡単に確認したい

病気になったりケガをした時に、仕事ができなくなることで収入が減ってしまうのは非常に悩ましい問題です。

そのような時に助けになるのが、健康保険における『傷病手当金』であり、健康保険に加入している会社員の方であれば、病気やケガの時でも収入が保障される仕組みになっています。

しかし、実際に傷病手当金がもらえるとなると、

「傷病手当金はいくらもえるの?」

「傷病手当金はいくらもえるの?」

と、気になる方も多いのではないでしょうか?

今回記事では、健康保険における傷病手当金について、支給額や実際の手取り額について解説していきますので、傷病手当金への理解を深めたうえで、足りない部分については民間保険会社の就業不能保険等で補うなど対策を練っていきましょう。

【この記事でわかること】

「傷病手当金の支給額がわかります!」

「不足分は民間の保険に加入しよう!」

目次

傷病手当金は月給の3分の2

一言で言えば、傷病手当金の支給額が月給の3分の2とイメージしておくと良いでしょう。ここでは傷病手当金の具体的な計算方法について詳しく解説していきます。

傷病手当金の計算方法

傷病手当金の額は、傷病手当金が支給される月の以前12ヶ月間の標準報酬月額をもとに計算され、以下の計算式で支給額が決まります。

ただし、健康保険への加入期間が短く、12ヶ月(1年)に満たない場合は、以下の標準報酬月額をもとに計算されることになります。

【健康保険の加入期間が1年未満の場合】

下の金額のうち、どちらか低い金額

・支給開始日の月以前の継続した各月の標準報酬月額の平均(12ヶ月未満)

・前年度9月30日における健康保険の全被保険者の標準報酬月額の平均額(30万円)

なお、計算式のもととなる「標準報酬月額」とは、健康保険料を算出するための基礎となるもので、月給のランクに応じて一律に設定されるものになります。

例えば、月給が29万円以上31万円未満の範囲であれば、標準報酬月額は30万円となります。(※詳しくは知りたい方は協会けんぽのHPをご覧ください)

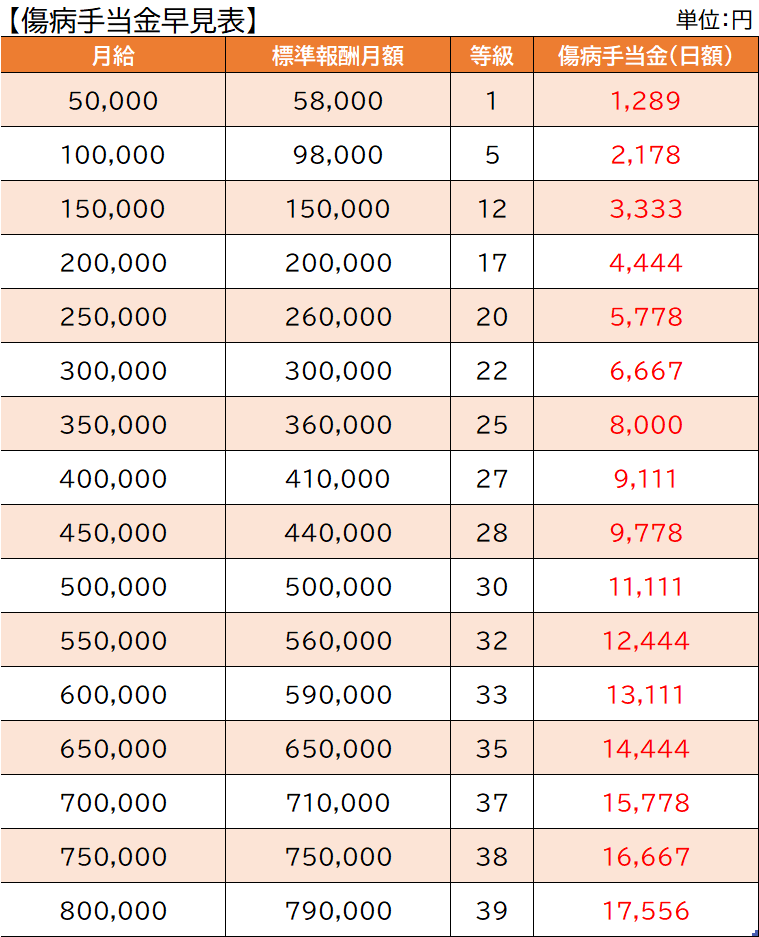

傷病手当金の早見表

実際に計算してみることも大切ですが、もう少しイメージし易いように、月給をもとに標準報酬月額を割り出し、実施にて日額ベースで傷病手当金がいくらもえらるのか?下記のとおり一覧表にまとめてみました。

自分が病気やケガをした場合、どれくらい保障されるのか?足りない部分はどう補えば良いのか?がわかってくるので、ぜひ確認してみてください。

給与や他の給付で減額されることもある

傷病手当金については基本は休職中に支給されることが前提となっているため、支給期間中に会社から給料が支払われた場合は、傷病手当金は支給されないことになります。

ただし、給料の日額が傷病手当金の日額よりも少ない場合は、その差額分が支給されることとなり、傷病手当金の金額と同額となるように支給調整されます。

また傷病手当金の支給期間中に、他の社会保険からの給付がある場合も同様になります。支給調整される他の社会保険の給付としては、障害手当金・障害厚生年金、退職後の老齢厚生年金、労災保険による休業補償給付、出産手当金(健康保険)などがあります。

例えば、障害厚生年金を受けている場合、障害厚生年金額の360分の1が傷病手当金の日額よりも少ない場合は、その差額が支給されることとなります。

傷病手当金の支給期間中での費用負担

傷病手当金を受けているということは、原則給料をもらっていない状態となりますが、その際の税金や社会保険料の負担はどうなるのでしょうか?傷病手当金もらっている間でも、支払いが必要なものがありますのでご注意ください。

住民税の負担あり

傷病手当金は非課税となるため、会社が給料をもらっていなければ税金はゼロとなりますが、住民税については前年の所得に対して課税徴収されているため、実際に給料をもらっていなかったとしても、支払わなくてはなりません。

一方で、傷病手当金が支給された翌年については、給料をもらっていない分住民税が安くなったり、課税されなかったりするケースもあります。

社会保険料の負担あり

傷病手当金の支給を受けている時は、会社を休職していたとしても雇用関係は存続するため、引き続き被保険者として健康保険や厚生年金保険へ加入している状態となりますので、健康保険料、厚生年金保険料は支払わなければなりません。健康保険料、厚生年金保険料については原則休職前と同額になりますので注意しておきましょう。

所得税は負担無し

所得税は住民税と異なり、その都度の課税徴収であるため、実際に給料をもらっていなければ税金はゼロ円となり、費用負担はありません。

★傷病手当金の支給期間についてこちら↓

支給期間中に退職する場合の注意点

長期にわたり休職する場合、ケースとして想定されるのが、傷病手当金の支給期間中に会社を退職する場合です。退職後の傷病手当金を受け取るためには次の2つの条件を満たす必要があるので、退職を検討する場合は注意しておいた方が良いでしょう。

【退職後も傷病手当金をもらうには?】

- 退職日までに継続して1年以上、健康保険への加入期間がある

※任意継続の被保険者期間は除く- 退職する時点で傷病手当金を受けている、または受ける条件を満たしている

注意点としては、退職する日に退職手続きや引き続きの関係で会社に出社してしまうとことです。この場合は会社に出勤したことによって休職期間が終わったものと見なされ、傷病手当金を継続して受けることができなくなるケースがあるので気をつけましょう。

★病気が再発した場合はこちら↓

足りない部分は就業不能保険で

傷病手当金の支給額は、標準報酬月額という基準により決まり、一言で言えば月給の2/3となります。

ただし、その間も社会保険料や住民税の負担が発生しますし、また病気やケガで長期入院となると入院代や治療費などの負担も大きくなり、傷病手当金だけでは心もとないのが正直なところです。

万一の場合には傷病手当金だけでは足りないことを想定しながら、足りない部分は所得補償保険や就業不能保険などで民間保険で備えを用意しておくことも考えましょう。

この記事へのコメントはありません。