おすすめの受給方法は?

さて、最後に働きながらの年金受給について「おすすめの受給方法」を紹介します。受給方法については、在職老齢年金の仕組みによって、年金が支給調整(減額また支給停止)されることや、老齢厚生年金の繰り下げ支給による増額のメリットにも影響していること、また働き方に対する個人の考え方の違いもあることから、一概に全員におすすめの受給方法というのは存在しません。在職老齢年金の仕組みによる年金の受け取り方法によって概ね3タイプに分けられるため、次ページでは各タイプごとに「おすすめの受給方法」について紹介していきます。

あなたはどのタイプ?

まず自分がどのタイプに当てはまるのか?か考えるところから始めてみましょう。例えば、仕事は早めに引退して老後穏やかな生活を暮らしたいと考える方もいれば、元気なうちは生きがいとして働きたいと考えている方もいると思います。自分の老後のキャリアを考えることで年金のもらい方も変わってきます。ここでは、大まかではありますが3パターンに分けてみました。自分がどのタイプなるのか確認したうえで、年金の受給方法を確認していきましょう。

- 年金重視タイプ(年金が100%もらえる方)

⇒在職老齢年金の仕組みによる年金の減額がなく、年金を全額受給できる方。

(EX:働くよりは穏やかな老後生活を考えている方)- バランスタイプ(年金が一部減額される方)

⇒在職老齢年金の仕組みにより年金が一部減額される方。

(EX:年金だけでの老後生活に不安であり、一定の収入は稼ぎたい方)- 働く重視タイプ(年金がもらえない方)

⇒在職老齢年金の仕組みにより年金が全額支給停止となる方。

(EX:年金に関係なく自分の生きがいとして働きたい方)

①年金重視タイプの「おすすめの受給方法」は?

「年金重視タイプ」は、在職老齢年金の仕組みによっても年金が全額受給でき、最も年金制度の恩恵を受けやすいタイプとなります。このタイプの特徴としては以下のとおりとなります。

【タイプの特徴】

- 平均月収(月収+賞与)が概ね30万円以下であること。

- 老齢厚生年金においては、在職老齢年金の仕組みによっても、年金が全額受給(平均支給率100%)できること。

- 老齢厚生年金の繰り下げ支給による増額メリットの効果が最大限期待できること。

ではこれらの特徴を踏まえたうえで、より良いおすすめの受給方法について紹介します。

【おすすめの受給方法】

- 収入が比較的少ないため、65歳以降は有期年金(個人年金保険、確定拠出年金iDeCo)があれば優先して活用していきましょう。

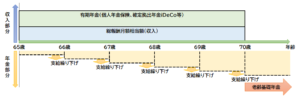

- 老齢厚生年金と老齢基礎年金は繰り下げ支給による増額を見込むため、できる限り70歳まで受給を先延ばしにしましょう。

- 収入が低く生活に困る場合は、生活費に応じて老齢基礎年金もしくは老齢厚生年金のどちらか一方(または両方)の受給開始を検討していきましょう。

※この場合、年金額が高い方を先に受給してしまうと、その分繰り下げ支給による増額メリットの効果が低くなるので注意しましょう。

今からでも老後資金を準備したい方はこちら↓

■老後の準備は万全?【保険見直しラボ】-無料相談-

個人年金保険について知りたい方はこちら↓

■個人年金保険

②バランスタイプの「おすすめの受給方法」は?

「バランスタイプ」は、在職老齢年金の仕組みによって年金が一部減額され、本来もらえる年金と稼ぐ収入によって、その減額される額が異なってくるタイプとなります。このタイプの特徴としては以下のとおりとなります。

【タイプの特徴】

- 平均月収(月収+賞与)が概ね40~50万円の範囲であること。

- 老齢厚生年金においては、在職老齢年金の仕組みによって、年金が一部減額されること。

- 減額される額は、平均月収と本来もらえる年金額によって、個人個人で異なること。

ではこれらの特徴を踏まえたうえで、より良いおすすめの受給方法について紹介します。

【おすすめの受給方法】

まず受給方法を紹介する前に、この「バランスタイプ」については、一部年金は減額されるものの、逆に言えば受給できる年金もあるということになり、当然受給できる年金についてはそのまま受給することもできれば、繰り下げ支給により将来の年金額を増やすこともできます。以下の表は「繰り下げ支給を70歳までに延長した時」と「繰り下げ支給を67歳までに延長した時」との比較となりますが、各々70歳、67歳に到達するまでは、支給停止部分(減額部分)の年金はもちろんのこと、支給部分の年金も受け取らずに、その分繰り下げ支給によって将来の年金額を増額させていることを示しています。

次に気を付けておきたいのでは、平均支給率によって、繰り下げ支給時に増額される金額も変わってくるという点です。この点については実際に「支給停止部分の年金額(累計額)」を「繰り下げ支給による増額(累計額)」で補填できるかどうかを検証するため、平均支給率と繰り下げ支給による増額率の損益分岐点を以下の表にまとめて見ました。なお男性と女性とでは平均寿命が異なり、それに伴い繰り下げ支給による増額の累計額も異なってくることから、男女別に作成していますので各自ご確認ください。男性の場合だと平均支給率が50%以上であれば、女性の場合だと平均支給率35~40%以上あれば、繰り下げ支給による増額のメリットが期待できます。

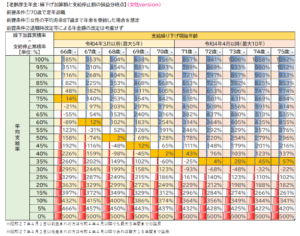

なおここで加えておきたいのは、受給できる年金累計額についても、平均寿命を踏まえると、男性女性とも70歳(令和4年4月以降の場合について男性70歳、女性75歳)に受給を開始するのが一番お得だということです。そのうえで、おすすめな受給方法についてまとめると、以下のとおりとなります。

【おすすめの受給方法(男性版)】

- 平均支給率が50%以上(年金が半分以上もらている)であれば、老齢厚生年金はできる限り70歳まで繰り下げ支給としましょう。

- その場合、繰り下げ支給することで年金がもらえず、生活に困る場合は、有期年金(個人年金保険、確定拠出年金iDeCo)があれば優先的に有効活用しましょう。

- 平均支給率が50%を下回るような場合は、繰り下げ支給によるメリットが期待できないため、老齢厚生年金は65歳から受給しましょう。

- その場合、老齢厚生年金は退職時改定による増額が見込めるため、できる限り70歳まで働くこと(厚生年金保険に加入すること)をイメージしておきましょう。

今からでも老後資金を準備したい方はこちら↓

■老後の準備は万全?【保険見直しラボ】-無料相談-

■個人年金保険

【おすすめの受給方法(女性版)】

- 平均支給率が40%以上であれば、老齢厚生年金はできる限り70歳まで(令和4年4月以降は75歳まで)繰り下げ支給しましょう。

- その場合、繰り下げ支給することで年金がもらえず、生活に困る場合は、有期年金(個人年金保険、確定拠出年金iDeCo)があれば優先的に有効活用しましょう。

- 平均支給率が40%を下回るような場合は、繰り下げ支給によるメリットが期待できないため、老齢厚生年金は65歳から受給しましょう。

- その場合、老齢厚生年金は退職時改定による増額が見込めるため、できる限り70歳まで働くこと(厚生年金保険に加入すること)をイメージしておきましょう。

今からでも老後資金を準備したい方はこちら↓

■老後の準備は万全?【保険見直しラボ】-無料相談-

■個人年金保険

③働く重視タイプの方への「おすすめの受給方法」は?

「働く重視タイプの方」は、在職老齢年金の仕組みによって年金が全額支給停止される方、すなわち働くことによる収入のみで生計を立てる方となり、このタイプの特徴としては以下のとおりとなります。

【タイプの特徴】

- 平均月収(月収+賞与)が概ね60万円以上と、65歳以降も比較的高収入であること。

- 老齢厚生年金においては、在職老齢年金の仕組みにより全額支給停止(平均支給率0%)であること。

- 老齢厚生年金の支給繰り下げによる増額メリットはゼロであること。

- 老齢厚生年金の増額させるには、厚生年金への加入期間(退職時期)を延ばすこと。

ではこれらの特徴を踏まえたうえで、より良いおすすめの受給方法について紹介します。

【おすすめの受給方法】

- 支給繰り下げしても老齢厚生年金の金額は増額しないため、退職と同時に年金は必ず受給しておきましょう。

- 老齢厚生年金は退職時改定による増額が見込めるため、できる限り70歳まで働くことをイメージしておきましょう。

- 仮に70歳前に退職した場合、70歳までは収入が無くなるため、有期年金(個人年金保険、確定拠出年金iDeCo)があれば有効活用していきましょう。

- 65歳~70歳までは収入や有期年金があるため、老齢基礎年金は70歳まで繰り下げ支給として、増額させておきましょう。

今からでも老後資金を準備したい方はこちら↓

■老後の準備は万全?【保険見直しラボ】-無料相談-

■個人年金保険

最後に

いかがでしたでしょうか?老齢厚生年金は非常に構造が複雑であり、老齢基礎年金(国民年金)とは異なり、働きながら年金をもらうことはできる分、収入によって年金額が支給調整されたり、また支給調整されることにより、繰り下げ支給時における増額部分へも影響が出てきます。また退職する時期も人それぞれのため、「いつ、どのタイミングで年金を受給した方が良い」というこれぞ成功法というのはありません。大事なのは自分のライフデザインを描き「どのように働くのか?」「どのような老後生活を過ごすのか?」を考えて、それに見合った年金の受給方法を選択していくことではないでしょうか。

2

この記事へのコメントはありません。