目次

【社労士監修】夫婦共働きの方が年金を多くもらえるのはホント

今では生涯現役とも言われており、生涯にわたって働き続けて収入を得るというも1つの選択ですが、やはり老後資金を確保するうえで重要なのは「公的年金でいくらもらえるのか?」を知っておくことではないでしょうか?

一方で、今では夫婦共働きの世帯は珍しくなく、夫婦で会社員として厚生年金保険に加入する人も多くなってきており、「共働き世帯」と「専業主婦世帯」は混在している時代とも言えます。

特に夫婦共働きとなると、家事育児の分担等で夫婦間での話合いが大切となりますが、その際に

「夫婦で厚生年金保険に加入した方が良いのか?」

「夫婦で厚生年金保険に加入した方が良いのか?」

「それとも扶養に入ったまま、あえて厚生年金保険に加入しない方が良いのか?」

と悩まれる家庭は多いのではないでしょうか?

今回記事では、専業主婦世帯と夫婦共働き世帯とで同じ年収だった場合の、保険料負担と年金受給額について解説していきます。夫婦としての働き方を考えるにあたり、ぜひ参考にして見てください。

【この記事でわかること】

「夫婦共働きの方が、将来もらえる年金が少なくとも100万円以上増えます!」

「夫婦共働きの方が、将来もらえる年金が少なくとも100万円以上増えます!」

夫婦共働きは約70%

昔は男性が一家の大黒柱として働き、女性が専業主婦として家事・育児というのが一般的でしたが、今では性別による働き方の差がなくなり、出産後も継続して働く女性や育児休業を取得する男性も増えたことで、自然と夫婦共働き世帯が増加してきました。

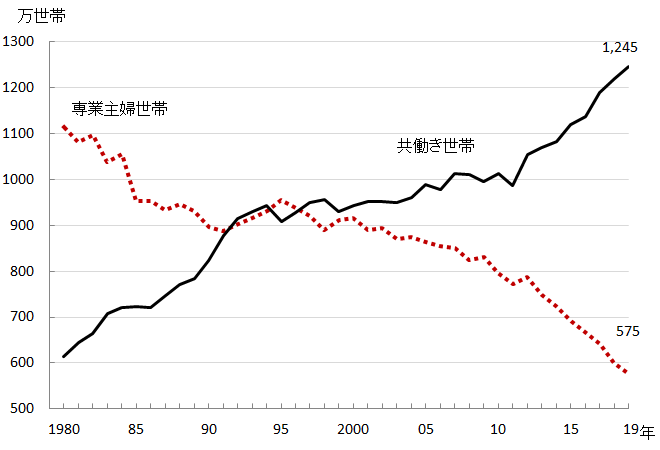

下の図は2020年 総務省統計局「労働力調査特別調査」における、専業主婦世帯と共働き世帯の割合を示したものになりますが、約1,800万世帯のうち1,245万世帯と約70%の世帯が夫婦共働きの世帯であることがわかります。

出典:総務省統計局「労働力調査特別調査」

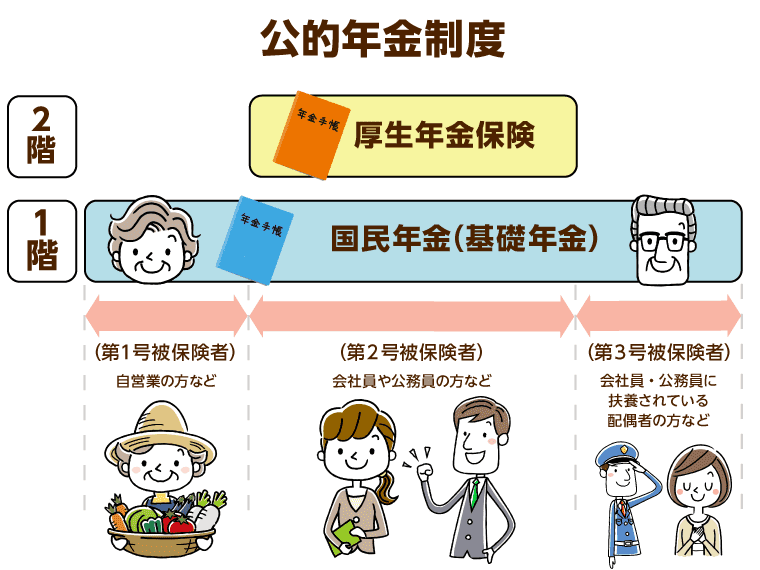

年金の加入方法

日本における公的年金は2階建て年金とも言われており、国民全員が加入する「国民年金」と、会社員や公務員を対象とした「厚生年金保険」の2種類にわかれます。

出典:厚生労働省

簡単に言えば、会社員や公務員として働く人は、国民年金と厚生年金保険にダブル加入することとなり、一方で自営業として働く人やその配偶者は国民年金のみの加入となり、また会社員の配偶者で専業主婦の場合も、国民年金のみの加入となります。

では専業主婦世帯と共働き世帯では何が異なるのか?年金加入の違いについて確認していきたいと思います。

専業主婦世帯の場合の年金加入

まず専業主婦世帯の場合の年金加入について解説していきます。(ここではわかりやすいように、夫が正社員として働き、妻が専業主婦の場合を想定して解説していきます)

専業主婦の場合は、

夫:国民年金+厚生年金保険

妻:国民年金(第3号被保険者)

となります。

なお、この場合の年金保険料について、夫は厚生年金保険料を払うことになりますが、国民年金の第3号被保険者である妻には保険料負担はありません。つまり、妻については保険料負担なく65歳から老齢基礎年金(国民年金)を受け取ることができることになります。

なお、夫については老齢基礎年金(国民年金)と老齢厚生年金(厚生年金保険)の2つから年金を受け取ることができることになります。

共働き世帯の場合の年金加入

次に共働き世帯の場合の年金加入について解説していきます。(ここではわかりやすいように、夫婦ともに正社員としてフルタイム働いていることを想定して解説していきます)

共働き世帯の場合は、

夫:国民年金+厚生年金保険

妻:国民年金+厚生年金保険

となります。

つまり夫婦ともに正社員として働く場合は、2人とも厚生年金保険に加入することになり、それぞれ厚生年金保険料を負担する必要があります。

一方で65歳となれば、夫婦ともに老齢基礎年金と老齢厚生年金を受け取ることができるため、専業主婦世帯よりも多く年金を受け取れることとなります。

将来もらえる年金受給額の違い

ここで専業主婦世帯と共働き世帯とで、将来もらえる年金受給額の違いについて、具体的を挙げながら説明していきたいと思います。

専業主婦世帯で平均年収1,000万円の場合

少し極端ですが、夫が正社員とバリバリに働き、1人で平均年収1,000万円を稼いでいる場合はどうなるのでしょうか?

この場合、保険料負担については夫のみ厚生年金保険料を負担し、妻には保険料負担がないことは前述したとおりとなり、

【保険料負担額】~令和2年9月時点~

夫:月額59,475円(厚生年金保険料)

※賞与はないものとして計算

妻:0円(保険料負担なし)

となります。

この点について少しだけ解説をすると、厚生年金保険料は月収に応じて保険料負担も増える仕組みとなっていますが、上限が設定されているため概ね年収が800万円を超えると保険料負担は上限金額で頭打ちとなります。

この点は将来もらえる年金受給額についても同様であり、年金受給額は現役時代にどれだけ保険料を負担したかによってもらえる金額も変わります。

もし仮に、夫が40年間会社員(正社員)として働き続け、1人で生涯平均年収1,000万円を稼いだ場合はどうなるのでしょうか?

【将来もらえる年金受給額】

夫が40年間会社員として厚生年金保険に加入しており、生涯平均年収1,000万円の場合

※賞与はないものとして算定しています。夫:老齢基礎年金で約78万円+老齢厚生年金で約170万円

妻:老齢基礎年金で約78万円

夫婦合算:約326万円

以上のとおり、夫婦合算で約326万の年金額を受給できることになります。特に専業主婦である妻は保険料負担なしで年金を受給できるメリットがあります。

共働き世帯で平均年収1,000万円の場合

夫婦共働き世帯の場合、どちらがどれくらい稼ぐのかはケースバイケースですが、ここでは実態に近いケースとして国税庁「民間給与実態統計調査」を参考に、夫が年収700万円、妻が年収300万円を想定した解説していきます。

夫婦ともに会社員として働く場合は、2人とも厚生年金保険料を負担することになるため、

【保険料負担額】~令和2年9月時点~

夫:月額53,985円(厚生年金保険料)

※賞与はないものとして計算

妻:月額23,790円(厚生年金保険料)

※賞与はないものとして計算

となります。

この場合、専業主婦世帯とは異なり、妻も厚生年金保険料を負担している点がポイントなりますが、その分、妻自身も老齢厚生年金(厚生年金保険)を受給できることとなります。

よって、夫婦ともに会社員として40年間働き続け、2人で生涯平均年収1,000万円を稼いだ場合は、

【将来もらえる年金受給額】

夫婦ともに40年間会社員として厚生年金保険に加入し、2人の生涯平均年収1,000万円の場合

※賞与はないものとして算定しています。夫:老齢基礎年金で約78万円+老齢厚生年金で約155万円

妻:老齢基礎年金で約78万円+老齢厚生年金で約69万円

夫婦合算:約380万円

となり、夫婦合算で約380万円もの年金額を受給できることになり、夫婦共働き世帯の方が将来もらえる年金額が多いことがわかります。

最大で400万円以上の差が

同じ年収でも専業主婦世帯と共働き世帯とでは、保険料の負担額や将来もらえる年金額にも違いがあることがわかりましたが、実際にどれくらいの差があるのか確認しましょう。

保険料負担の差

同じ平均年収1,000万円を想定した場合、先述したとおり夫婦共働き世帯の方が月18,000円程、保険料負担が多いことがわかります。つまり年間に換算すると約22万円となり、仮に40年間会社員として働いたとなると約865万円程、夫婦共働き世帯の保険料負担が多くなります。

年金受給額の差

年金受給額については、先述したとおり、夫婦共働き世帯の方が年間で54万円程多く年金を受給することができます。

老齢基礎年金(国民年金)や老齢厚生年金(厚生年金保険)は基本65歳から生涯にわたってもらえる年金となるため、自分が亡くなるまで年金をもらえることができます。

日本の平均寿命は男性が概ね80歳、女性が概ね87歳であり、それを前提とすると夫は15年間、妻は22年間年金を受給することができるため、

【年金受給額の差】

夫が80歳、妻が87歳まで年金を受給することを前提とした場合①専業主婦世帯の年金受給額の累計 5,436万円

②共働き世帯の年金受給額の累計 6,729万円

となり、生涯にわたり夫婦共働き世帯の方が約1,300万円程多く年金額を受給できることになります。

なお、最終的には保険料負担を考慮すると、夫婦共稼ぎ世帯の方が約435万円の手取りが多くなるにとどまりますが、将来不安な老後資金を貯蓄するという意味では865万円の保険料を原資として1,300万円の老後資金を確保することができるのを考えれば、非常にメリットのある働き方とも言えます。

年収別比較表

平均年収1,000万円というのも現実味がないと思われる方もいると思いますので、ここでは平均年収別に専業主婦世帯と共働き世帯とでどれくらい保険料負担や年金受給額に差が生じるのか一覧にまとめてみました。

《専業主婦世帯の年収別比較表》

・夫婦ともに65歳から年金を受給

・夫は80歳、妻は87歳と平均寿命まで年金を受給した場合を想定

・老齢基礎年金(国民年金)は満額受給できるものとする

| 年収 | 保険料負担 (月額) |

保険料負担 (40年) |

年金受給額 (年額) |

年金受給額 (累計) |

| 1000万円 | 59,475円 | 2855万円 | 327万円 | 5450万円 |

| 900万円 | 59,475円 | 2855万円 | 327万円 | 5450万円 |

| 800万円 | 59,475円 | 2855万円 | 327万円 | 5450万円 |

| 700万円 | 53,985円 | 2590万円 | 311万円 | 5215万円 |

| 600万円 | 45,750円 | 2195万円 | 288万円 | 4860万円 |

| 500万円 | 37,515円 | 1800万円 | 264万円 | 4500万円 |

| 400万円 | 31,110円 | 1490万円 | 245万円 | 4225万円 |

《共働き世帯の年収別比較表》

・夫婦ともに65歳から年金を受給

・夫は80歳、妻は87歳と平均寿命まで年金を受給した場合を想定

・老齢基礎年金(国民年金)は満額受給できるものとする

| 年収 | 保険料負担 (月額) |

保険料負担 (40年) |

年金受給額 (年額) |

年金受給額 (累計) |

| 1000万円 | 77,775円 | 3735万円 | 380万円 | 6720万円 |

| 900万円 | 68,625円 | 3295万円 | 353万円 | 6250万円 |

| 800万円 | 61,305円 | 2940万円 | 332万円 | 5898万円 |

| 700万円 | 53,070円 | 2545万円 | 308万円 | 5488万円 |

| 600万円 | 44,845円 | 2150万円 | 285万円 | 5095万円 |

| 500万円 | 38,979円 | 1870万円 | 268万円 | 4800万円 |

| 400万円 | 30,927円 | 1485万円 | 245万円 | 4400万円 |

世帯別比較表

年収別の保険料負担と年金受給額がシミュレーションできたうえで、最後に専業主婦世帯と夫婦共働き世帯を比較してみます。

《保険料の比較》

・保険料負担は40年間分として計算しています

・保険料差額の赤字は共働き世帯の負担が大きいことを示しています。

(青字は共働き世帯の負担が少ないことを示しています)

| 年収 | 保険料負担 (専業主婦世帯) |

保険料負担 (共働き世帯) |

保険料差額 |

| 1000万円 | 2855万円 | 3735万円 | ▲880万円 |

| 900万円 | 2855万円 | 3295万円 | ▲440万円 |

| 800万円 | 2855万円 | 2940万円 | ▲85万円 |

| 700万円 | 2590万円 | 2545万円 | ▽45万円 |

| 600万円 | 2195万円 | 2150万円 | ▽45万円 |

| 500万円 | 1800万円 | 1870万円 | ▲70万円 |

| 400万円 | 1490万円 | 1485万円 | ▽15万円 |

《年金受給額の比較》

・夫婦ともに65歳から年金を受給

・夫は80歳、妻は87歳と平均寿命まで年金を受給した場合を想定

・老齢基礎年金(国民年金)は満額受給できるものとする

| 年収 | 年金受給額 (専業主婦世帯) |

年金受給額 (共働き世帯) |

年金額差額 |

| 1000万円 | 5450万円 | 6720万円 | △1270万円 |

| 900万円 | 5450万円 | 6250万円 | △800万円 |

| 800万円 | 5450万円 | 5898万円 | △448万円 |

| 700万円 | 5215万円 | 5488万円 | △273万円 |

| 600万円 | 4860万円 | 5095万円 | △235万円 |

| 500万円 | 4500万円 | 4800万円 | △300万円 |

| 400万円 | 4225万円 | 4400万円 | △175万円 |

年収が低い場合、保険料負担は変わらない

年収が700万円以下の場合、保険料負担は40年間で数十万円程の差であり、月額にすればほとんど保険料負担は変わりありません。一方で年収が800万円以上の場合は、共稼ぎ世帯の方が厚生年金保険料の分だけ負担が増えることとなります。

共稼ぎの方が年金受給額が増える

年収に関わらず、共稼ぎ世帯の方が2人とも老齢厚生年金(厚生年金保険)を受け取ることができるため、夫婦で受給できる年金額はかなり増えます。年収にもよりますが少なくとも将来もらえる年金については累計で100万円以上は増えることになります。

共稼ぎ世帯の場合、年収が上がるにつれて保険料負担は増えますが、その分を考慮しても金額的にはプラスに転じることになります。

老後資金のために準備しておきたいこと

老後資金については、夫婦共稼ぎの方が将来もらえる年金額が増えることとなり、非常に有効ではありますが、「公的年金だけでは2000万円足りない」とも言われているとおり、その他にも準備しておくことが必要です。

ここでは主に年金額を増やすための手段として3つ紹介しますので、老後資金の準備を進めてみてはいかがでしょうか?

老後の収入をアップする方法①繰り下げ受給で受け取る年金額をアップする

年金の受給開始は原則65歳からですが、1カ月単位で受取を遅らせる「繰り下げ受給」もできます。1カ月繰り下げるごとに年金額が0.7%増加しますので、5年間繰り下げ(70歳から受給開始)することで、年金額は最大42%増やすことができるのです。

老後の収入をアップする方法②:iDeCoを利用して自分年金を増やす

iDeCo(イデコ・個人型確定拠出年金)は自分で掛金を拠出・運用して、その結果を老後に受け取るものです。専業主婦も月額2万3,000円(年間27万6,000円)まで掛金の拠出ができます。

iDeCoには、①掛金が全額所得控除できる、②運用益が非課税※になる、③受け取るときの税金を減らせるという、3つのおトクな節税メリットがあります。専業主婦でご自身の課税や所得がない場合は①のメリットは受けられませんが、②と③のメリットは受けられますので、活用する意味はあるでしょう。

老後の収入をアップする方法③:積み立てNISAを利用して年金を増やす

つみたてNISA(ニーサ・少額投資非課税制度)は、少額での長期・積立・分散投資を支援するための非課税制度。つみたてNISAでは、毎年40万円までの投資で得られた利益にかかる税金(20.315%)が非課税になります。

毎月1,000円程度の少額からスタートできます。さらに、投資先も金融庁の基準をクリアした、手数料の安い投資信託・ETF(上場投資信託)のみ。これまで投資をしたことがない方でも気軽に始めやすい制度といえます。

この記事へのコメントはありません。