目次

働きながらの年金「在職老齢年金」について、社労士がわかりやすく解説!

昔は60歳で定年を迎え、65歳からは年金をもらいながら老後生活を過ごすといった家庭も多いように思えましたが、最近では65歳、70歳と定年が延長される傾向にあり、年金をもらいながら働いている方も多くなって来ているのではないでしょうか?

ただ、その場合に気になるのが、「働いた分の収入」と「もらえる年金」との兼ね合いであり、

「働いて収入があると、もらえる年金って少なくなるの?」

「働いて収入があると、もらえる年金って少なくなるの?」

「年金を上手くもらいながら働きたい!」

と、悩まれる方も多いのではないでしょうか?

今回は社会保険労務士である著者が、働きながらの年金「在職老齢年金」について、その仕組みともらえる年金額について、わかりやすく解説していきますので、ぜひ参考にして下さい!

【この記事でわかること】

「在職老齢年金の仕組みが理解できます!」

「在職老齢年金の仕組みが理解できます!」

「働きながらも年金を満額受け取れる方法がわかります!」

知っておきたい在職老齢年金の仕組み

在職老齢年金というのは、「働くことによる収入がある場合は、年金額を調整(減額または支給停止)します」という仕組みになります。

もともと年金制度の考え方として、加齢によって身体が衰えてしまうと若い時程を収入を稼ぐことができないことから、それを補填するのが年金の役割という考えが前提としてあるため、逆に言えば「年齢に関わらず稼げる人は年金に頼らず稼いでください」と言い換えることもできます。

昔は年齢に関わらず会社員として働いていると一切年金がもらえないという時代もありましたが、必然的に若い時よりも収入が減っていることや、また収入の多い人と収入の少ない人との公平性が保てなくなることか、「実際に稼いでいる収入」と「もらえる年金額」を考慮したうえで、年金額を調整(減額または支給停止)していくというのが、今の在職老齢年金の仕組みとなります。

在職老齢年金の特徴

在職老齢年金は「厚生年金保険」における仕組みとなるため、会社員として働く方が対象となったりと、いくつかの特徴があります。以下の4つの特徴を知っておくと、年金が減額される条件や、年金を減らさずに働ける条件がわかりますので、事前に確認しておくと良いでしょう。

特徴①厚生年金保険独自の仕組み

在職老齢年金については、厚生年金保険における仕組みであり、あくまでも働いた分の収入によって受給額が調整されるのは「老齢厚生年金」となります。いくら収入があっても国民年金=「老齢基礎年金」は調整されません。国民年金=老齢基礎年金については、保険料を納付した分の年金はきちんと受け取れるかたちとなります。

特徴②調整されるのは「報酬比例部分」のみ

老齢厚生年金の年金額というのは、主に「報酬比例部分」「加給年金額」の2つから構成され、そのうち収入によって調整される年金額はこの「報酬比例部分」となります。

報酬比例部分とは、現役時代に収めた厚生年金保険料に応じてもらえる金額であり、簡単に言えば負担した保険料が多い=現役時代の収入が多い程、もらえる年金額も多くなります。

一方で、加給年金とは65歳から年金をもらう場合に、扶養する家族(配偶者や子)がいると、一定の条件を満たすことで追加で受け取れる年金となります。この加給年金については、働いた収入によって「報酬比例部分」が全額支給停止されると、一緒に支給停止となり、受け取ることができなくなるため注意が必要です。

★加給年金について詳しく知りたい方はこちら↓

特徴③会社に雇用されている方が対象

在職老齢年金においては、老齢厚生年金を受給しながら、引き続き会社員として会社(厚生年金保険の適用事業所)に雇用される方が対象となります。一言で言えば「老齢厚生年金をもらいながら引き続き厚生年金保険の加入者である人が対象」となります。なお70歳以上で厚生年金保険の加入者でなくなった人でも、会社に雇用されている限りは対象となります。

特徴④収入は「給与」と「賞与」が対象

先述したとおり、対象者は会社に雇用される人(厚生年金保険の加入者)となるため、働いた分の収入というのは、会社からもらえる「給与と賞与」となり、その「給与と賞与」の金額にもとづいて、年金額も調整されることとなります。

逆に言えば、会社に雇用されておらず、定年後に個人事業主として得ている収入については、支給調整の対象とはならず、年金額が調整されることはありません。

年金はどれくらい調整されるのか?

在職老齢年金の特徴を踏まえたうえで、これから実際にどれくらい年金が調整されるのか確認していきま。

老齢厚生年金については「65歳からもらえる老齢厚生年金(通常支給)」と「64歳以下でもらえる老齢厚生年金(以下、特別支給の老齢厚生年金)」に分けらており、それぞれで調整される金額が異なります。(※特別支給の老齢厚生年金については、年金受給開始年齢が60歳から65歳に引き上げられたことに対する経過措置であり、もらえる対象者は年齢によって限られています)

■65歳以上の老齢厚生年金の場合(通常の老齢厚生年金)

実際に減額される年金額を支給停止額(月額ベース)といい、65歳以上の老齢厚生年金の場合は、以下の通り計算されます。

| 条件 | 支給停止額の計算方法 |

| 基本月額+総報酬月額相当額 ≦ 47万円 | 0円(年金は全額支給) |

| 基本月額+総報酬月額相当額 >47万円 | (基本月額+総報酬月額相当額-47万円)× 1/2 |

基本月額とは、老齢厚生年金(報酬比例部分)の1ヶ月あたり金額であり、総報酬月額相当額というのは、「その月の給与(標準報酬月額)」と「その月以前1年間の賞与(標準賞与額)÷12ヵ月」を足した額となります。(給与と標準報酬月額、賞与と標準賞与額については厳密に言えば同額ではありませんが、ここでは給与≒標準報酬月額、賞与≒標準賞与額と考えて差し支えありません)

《実際の計算例》

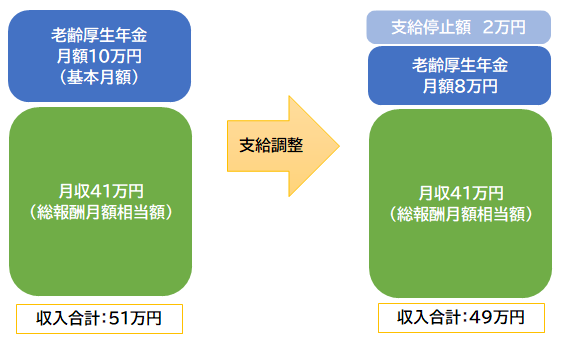

老齢厚生年金額120万円(年額)を受給しているAさんが、引き続き会社で会社員として働き、月収32万円、年間賞与108万円を稼いでいる場合

①基本月額

120万円÷12=10万円

②総報酬月額相当額

32万円+(108万円÷12ヵ月)=41万円

③基本月額と総報酬月額相当額の合計額が47万円を超えるため、

支給停止額=(41万円+10万円-47万円) ✕1/2=2万円となります。

よって、年金支給額(月額)は10万円-2万円=8万円となり、当初受給できるはずであった老齢厚生年金と比べると1ヵ月で2万円、1年間で24万円の減額となります。

■特別支給(64歳以下)の老齢厚生年金の場合

特別支給(64歳以下)の老齢厚生年金の場合の、支給停止額は以下のとおりとなります。

(※2022年4月からは65歳の老齢厚生年金の場合と同様の計算式となり、以下の計算式は廃止となります)

| 条件 | 支給停止額 | |

| 基本月額+総報酬月額相当額 ≦ 28万円 | 0円(年金は全額支給) | |

| 基本月額 ≦ 28万円 の場合 |

総報酬月額相当額 ≦ 47万円 | (基本月額+総報酬月額相当額-28万円)× 1/2 |

| 総報酬月額相当額 > 47万円 | (基本月額+47万円-28万円)× 1/2 +(総報酬月額相当額-47万円) | |

| 基本月額 > 28万円 の場合 |

総報酬月額相当額 ≦ 47万円 | 総報酬月額相当額× 1/2 |

| 総報酬月額相当額 > 47万円 | (47万円× 1/2)+総報酬月額相当額-47万円) | |

《実際の計算例》

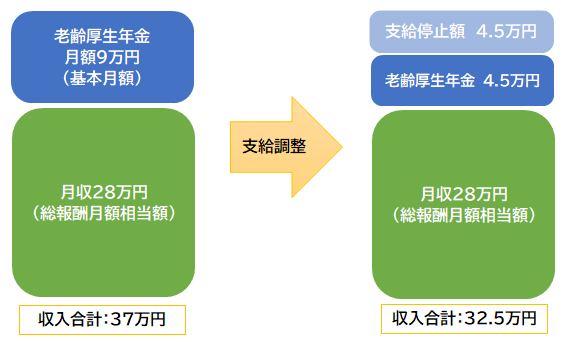

老齢厚生年金額108万円(年額)を受給しているAさんが、引き続き会社で会社員として働き、月収22万円、年間賞与72万円を稼いでいる場合

①基本月額

108万円÷12=9万円

②総報酬月額相当額

22万円+(72万円÷12ヵ月)=28万円

③基本月額が28万円以下、総報酬月額相当額が47万円以下のため、

支給停止額=(9万円+28万円-28万円) ✕1/2=4.5万円となります。

よって、年金支給額(月額)は9万円-4.5万円=4.5万円となり、当初受給できるはずであった老齢厚生年金と比べると1ヵ月で4.5万円、1年間で50万円の減額となります。

★「総報酬月額相当額」と「月収」は異ります。詳しく知りたい方はこちら↓

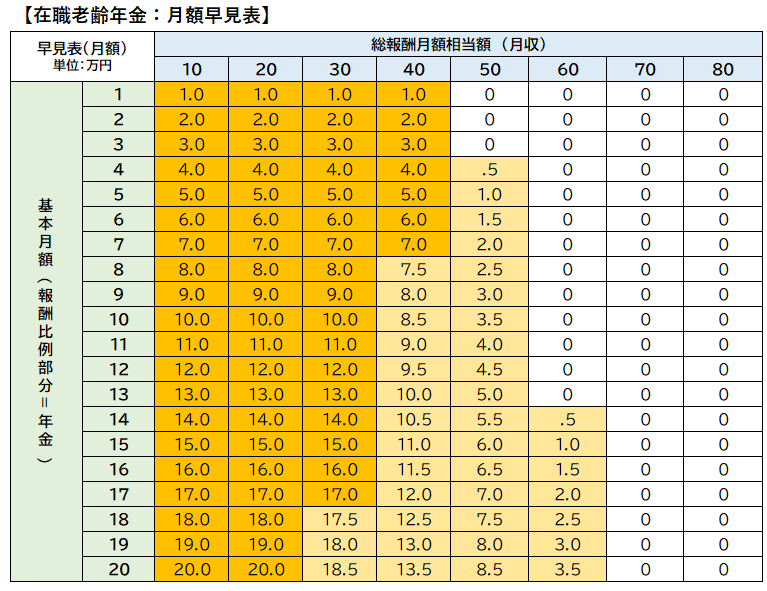

年金額を早見表でチェック

老齢厚生年金が「もらえる年金(基本月額)」と「働いた分の収入(総報酬月額相当額)」の金額のバランスによって支給調整されることがイメージできた段階で、「年金が全額もらえるのか?」または「減額されるのか?」それとも「全くもらなえないのか?」が一目でわかるよう、ここでは早見表を作成したので、皆さん自身がどれに該当するのかぜひ確認してみてください。

■在職老齢年金 早見表

【表の見方】

全額支給される場合、一部減額されている場合、全額支給停止される場合とで3パターンで色分けしています。

- =年金が全額支給されます(基本月額を金額が変わらない)

- =年金が一部減額されます(基本月額より金額が減る)

- 白 =は年金が支給されません(0円)

以下、早見表をもとに事例を紹介します。

①年金が全額もらえるケース

「働いた分の月収が30万円(総報酬月額相当額)」と「1ヶ月あたりの年金額が9万円(基本月額)」の場合、1ヶ月あたりの年金額は、本来と変わらない「9万円(月額)」がもらえるため、年金が全額支給されます。

実際のところ月収が30万円以下の場合、年金が全額もらえるケースが大半であり、仮に年金が減額されるとしても少額なのであまり影響はありません

②年額が減額されるケース

「働いた分の月収が50万円(総報酬月額相当額)」と「1ヶ月あたりの年金額が9万円(基本月額)」の場合、1ヶ月あたりの年金額は、本来の金額よりも低い「3万円(月額)」しかもらえず、年金は月6万円が減額されます。

月収が40万円~50万円の場合は、年金が減額されるケースが大半であり、もし年金を全額もらうためには月収を抑える必要があるので注意しましょう。

③年金がもらえないケース

「働いたときの月収が60万円(総報酬月額相当額)」と「1ヶ月あたりの年金額9が万円(基本月額)」の場合、1ヶ月あたりの年金額は「0万円(支給停止)」となり、年金はもらえません。

概ね月収が60万円を超えると年金が支給停止されるため、少しでも年金をもらうためには月収を50万以下に抑える必要がありますが、60万円の月収であれば生活に困ることはあまり無いと思いますので、自身のライフプランに合わせて、年金をもらうのか?もらわないのか?考えてみるのが良いでしょう。

在職老齢年金における留意点

在職老齢年金については、働いた分の収入に応じて年金が支給調整されるという仕組みであることから、通常の老齢厚生年金の仕組みとは少し異なる点おあります。ここで在職老齢年金における留意点について、いくつか紹介していきます。

■繰り下げ受給について

働く人にとって「いつから年金を受け取るのか?」は非常に大事なポイントです。老後もずっと働き続ける方もいらっしゃれば、引退した後は安らかに老後生活を過ごしたい方もいるでしょう。そのため老齢厚生年金については、本来65歳から支給開始されますが、繰り下げ受給の申し出によって70歳まで支給開始時期を遅らせることができます。(令和4年4月からは75歳まで延長できます)

また支給開始を遅らせることで、老齢基礎年金(国民年金)同様に年金額を増額することができますが、ここで注意が必要なのは老齢厚生年金でいう増額とは以下の計算式で計算されるということです。

「繰下げ増額率」は1ヶ月につき0.7%と決まっており、70歳まで受給開始時期を遅らせると0.7%×60ヶ月で最大で42%(令和4年4月からは最大で0.7%×120ヶ月で最大84%)の増額率となりますが、在職老齢年金制度の仕組みとして押さえておきたいポイントが「平均支給率」です。

《平均支給率とは?》

「平均支給率」とは、①在職老齢年金の仕組みによって減額された年金額を、本来の年金額(減額される前の年金額)で割り、②年金受給を繰り下げた期間の全期間を通じて月平均したものになります。

例えば本来1月あたり15万円の年金がもらえるはずなのが、在職老齢年金の仕組みによって6万円しかもらえなかった場合、支給率は40%(6万円/15万円)なります。また繰り下げ受給によって年金の受給開始年齢を70歳とした場合、実際には繰り下げによって年金は受け取ってませんが、受け取ったこととみなして65歳~70歳までの期間における各月ごとに支給率を計算し、全期間を通じて平均化したものが平均支給率となります。

ここで大事なのでは、平均支給率が100%(年金の減額がなし)であれば、繰り下げ支給による増額のメリットが最大限活かされますが、平均支給率が減るにつれて増額のメリットは段々と少なくなり、平均支給率が0%(年金が全額支給停止)の場合は、増額のメリットはなくなるという点です。

働いている間は年金をもらわずに繰り下げ受給をすることによって、将来もらえる年金額を増やそうと考えている人もいますが、平均支給率のことを知らずに、いざ年金をもらおうとすると思っていた以上に金額が少ないと後悔する人もいますので、気を付けておきたいポイントです。

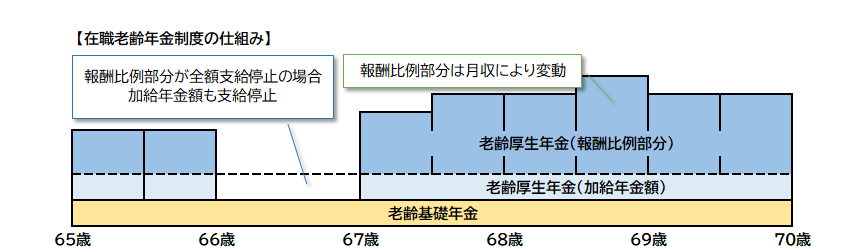

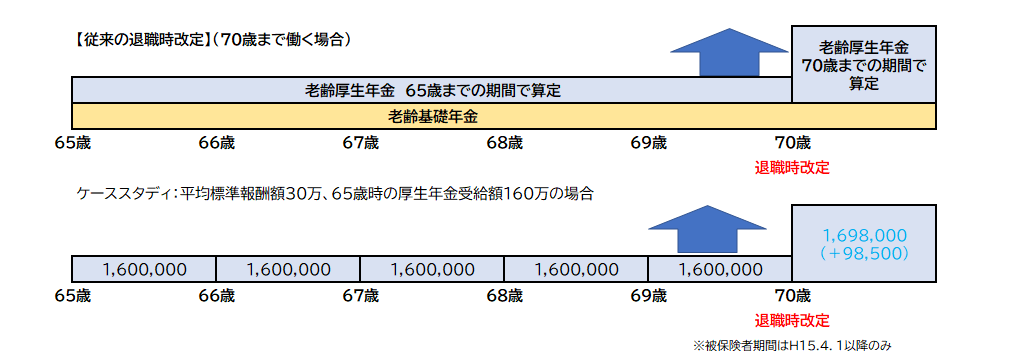

■退職時改定・在職定時改定について

また老齢厚生年金の繰り下げ支給と同時に大事なのが「退職時改定」です。「退職時改定」というのは、働きながら年金をもらっている人が、会社を退職した場合に、年金額の改定を行うことを言います。

これは、例えば65歳から年金をもらいなが働いている人の年金額というのは、あくまでも65歳までの厚生年金保険の加入期間で計算していることとなります。当然65歳以降も厚生年金保険に加入しているわけなので、退職する際はその加入期間が延長した分を年金額に反映させるというのが「退職時改定」のポイントとなります。以下の図の場合、70歳に退職したとなれば、その時に退職時改定が行われ、年金額が一気に増額することがわかります。

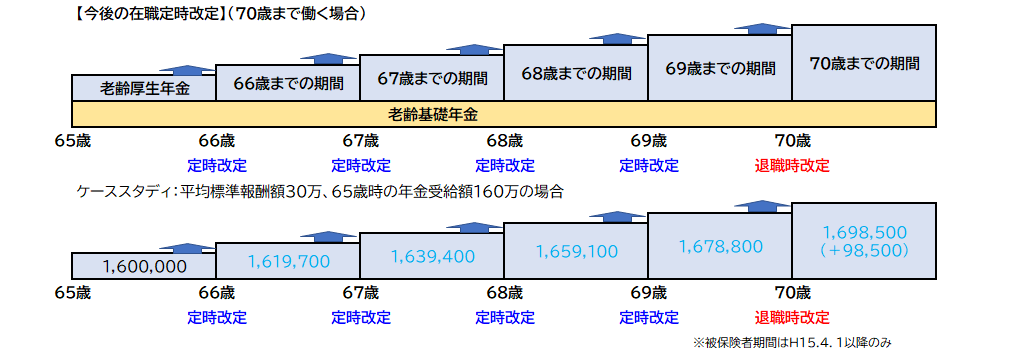

ただし、今回年金法改正が行われ、令和4年4月からは「在職定時改定」が導入され、毎年10月に年金額が改定されることとなり、以下の図のとおり働いている間は段階的に年金額が増額することとなります。今までは退職するまで加入期間は退職後でしか年金額に反映されていなかったのが、今回年単位で都度反映されることとなり、実態に即した年金額を受給することができるようになります。

今後はこの在職定時改定によって、働いている間も定期的に年金額が改定されるため、それに伴い基本月額(1ヵ月あたりの年金額)も変わってくることから、今まで年金を全額もらえていたのが急に減額される可能性もあるので、この点も注意しておきたいポイントです。

★在職定時改定について詳しく知りたい方はこちら↓

★定年再雇用と退職時改定について知りたい方はこちら↓

■高年齢雇用継続給付による年金調整について

在職老齢年金は実際に支払われる賃金ともらえる年金額を考慮して、年金額が調整される仕組みですが、一方で60歳以降に実際に支払われる賃金によって支給される可能性があるのが、雇用保険による「高年齢雇用継続給付」です。

「高年齢雇用継続給付」によって給付金が支給される場合は、在職老齢年金とは別に年金がカットされるので注意しておきましょう。

★高年齢雇用継続給付による年金カットについて知りたい方はこちら↓

1

2

この記事へのコメントはありません。