働き方の多様化に伴い、個人事業主やフリーランスとして働く人が増えつつある中で、働き方と社会保険は密接につながっています。

特に「会社員」と「個人事業主・フリーランス」では加入する社会保険に違いあり、働き方を変える場合は、働き方による社会保険の違いについても知っておくことが大切です。

実際に、会社員から個人事業主やフリーランスへ転職したとき、

病気やケガした時の所得補償がない?

と後になって気づく人も多いので、

今回記事では個人事業主・フリーランスの健康保険について解説していきながら、ケガや病気になった時の所得補償保険として【FREENANCE】(フリーナンス)について紹介していますので、ぜひご参考ください。

【この記事でわかること】

「フリーランス加入の国民健康保険には所得補償がありません」

「フリーランス加入の国民健康保険には所得補償がありません」

「所得補償には、FREENANCE(フリーナンス)への加入がおすすめです!」

※社会保険労務士による解説付き

![]()

目次

フリーランスは国民健康保険

フリーランスは国民健康保険に加入

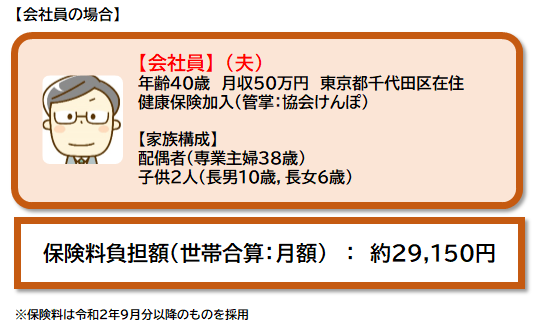

会社員の場合、ケガや病気のときの医療費は「健康保険」の対象となりますが、「健康保険」はあくまでも会社に雇用されている従業員=会社員を対象としているので、個人事業主・フリーランスの場合は「健康保険」に加入することはできません。

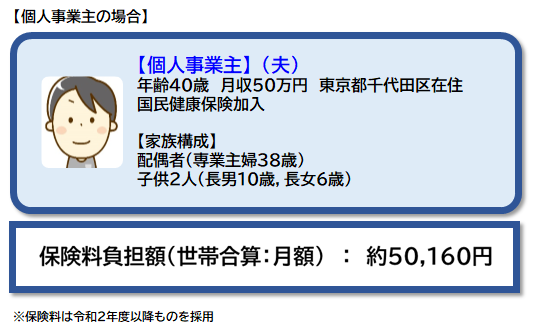

その代わり、個人事業主・フリーランスの場合は、都道府県や市町村が運営する「国民健康保険」に加入することになります。

国民健康保険は保険料が割高

会社員が加入する健康保険の保険料は、月収に応じて設定されており、また保険料は労使折半となるので、実際に自分が負担するのは保険料の半分となります。また配偶者や子供などの扶養家族も一緒に健康保険に加入することででき、扶養家族の有無やその人数に関わらず、保険料は変わりません。

一方で、個人事業主・フリーランスが加入する国民健康保険については、主に「所得割」「均等割」「平等割」から保険料が設定されており、所得(収入)だけでなく、扶養家族の人数によっても保険料が計算されるため、会社員の健康保険よりも保険料が割高となります。

国民健康保険料については、住む市町村によって保険料率も異なるため、実際に試算してみたい方は「国民健康保険」をご参照ください。

フリーランスでも健康保険に加入できる場合

個人事業主・フリーランスの方については、先述したとおり一般的には国民健康保険に加入しますが、一定の条件を満たせば、健康保険に加入することができますので、いくつか紹介します。

任意継続被保険者として加入

会社員だった人が、会社を退職後に個人事業主・フリーランスとして転職した場合、会社員時代に加入していた健康保険に継続して加入することができ、これを「任意継続被保険者」と言います。

任意継続被保険者となる場合は、自分だけではなく扶養していた家族もそのまま健康保険に加入することができ、最長2年間までの加入することができます。

なお保険料は労使折半ではなく、全額10割負担となるため注意が必要です。

★任意継続被保険者のメリット・デメリットについてはこちら↓

扶養家族として健康保険へ加入

個人事業主・フリーランスとして働く場合でも年収が低ければ、家族(会社員)の扶養に入ることで、家族の方が加入する健康保険に「被扶養者」として加入することもできます。

被扶養者となるには年収が130万円以下であったり、同居していたりと、一定の条件が必要ではありますが、起業し始めの頃は年収がほとんどないため、まずご家族で会社員で健康保険への加入がないか確認してみると良いでしょう。

★健康保険における被扶養者の範囲はこちら↓

『社保サポ』に加入

『社保サポ』とは、一般社団法人フリーランスサポート協会が運営する制度であり、個人事業主・フリーランスでも社会保険(健康保険・厚生年金保険)へ加入できるようにした仕組みとなります。

先述したとおり、個人事業主・フリーランスは会社員ではないので、国民健康保険へ加入するのが一般的ですが、『社保サポ』はフリーランスサポート協会に「理事(役員)」として加入することで、健康保険へ加入することができます。

協会へ加盟金を納めるなどの一定額の負担はありますが、国民健康保険から健康保険と切り替わるので、その分社会保険料が割安となりますので、社会保険料を節約したい方は『社保サポ』への加入を検討すると良いでしょう。

★もらえる年金も増える!?『社保サポ』の詳しい解説はこちら↓

フリーランスにはない「傷病手当金」

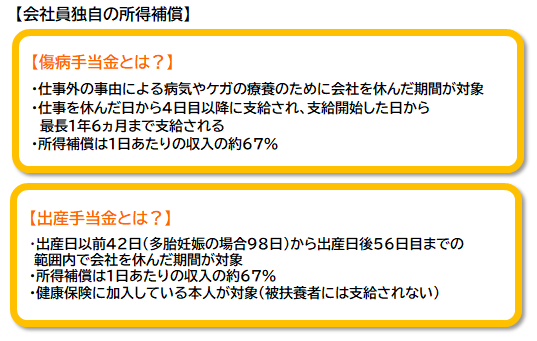

会社員が加入する「健康保険」と個人事業主・フリーランスが加入する「国民健康保険」の大きな違いは、「傷病手当金」が有るか無いかです。

「傷病手当金」とは健康保険における所得補償の役割であり、日常生活におけるケガや病気によって、会社を休んでしまい給与がもらえない場合は、約6割がこの傷病手当金から補償される仕組みです。

この「傷病手当金」は会社員が加入する健康保険にのみある仕組みであり、国民健康保険にはこの傷病手当金はありませんので、個人事業主・フリーランスの方については、ケガや病気の際の所得補償を自分で準備しておく必要があります。

なお、先述した健康保険における「任意継続被保険者」や「被扶養者」についても、「傷病手当金」は対象外となります。

フリーランスが加入しておきたい所得補償保険

個人事業主・フリーランスの方が自分で所得補償を準備するのに一番手っ取り早いのが、民間保険会社が販売している「所得補償保険」です。

所得補償保険とは、病気やケガで就業不能となった人に対し、働くことができなかった期間の収入を補償する保険であり、例えば仕事をしている最中に骨折をしてしまい、病院に2ヵ月間入院した場合には、保険証券記載の保険金額(平均月間所得)に応じて保険金を受け取ることができます。

個人事業主やフリーランスの場合は、働けなくなることは収入がなくなることに直結しやすく、傷病手当金の支給もないため、「所得補償保険」への加入はぜひ検討してみましょう。

様々なリスクに対応している「FREENANCE」のススメ

![]()

もし個人事業主・フリーランスである皆さんが、ケガや病気に備えて「所得補償保険」の加入を検討されるようでしたら、ぜひ【FREENANCE】(フリーナンス)への加入をお勧めします。

ただ、

フリーナンスに加入するメリットって・・・

と思われている方もいると思いますので、ここで「FREENANCE(フリーナンス)」に加入するメリットについて紹介します。

メリット①即日払い(ファクタリングサービス)

個人事業主・フリーランスとして事業を営む場合、大事なのが資金繰りであり、どんなに黒字を出してもキャッシュ(現金)が無くなれば黒字倒産となります。

特に売り上げが一部クライアントに集中している場合は、そのクライアントから支払いがなければキャッシュ(現金)が不足することからも、

このまま倒産するかもしれない。

今すぐ現金を調達しないと…

と。資金繰りに悩む方は非常に多いです。

その時安心なのが、この「即日払い(ファクタリングサービス)」です。

「即日払い(ファクタリングサービス)」の仕組みとしては、

・FREENANCEが売上債権(請求書)を買い取る

・FREENANCEから売上債権分(請求書分)の現金が支払われる

・FREENANCEが代わりに取引先に対して請求する

といった流れであり、

例えば取引先に対して10万円の売掛債権(請求書)を持っており、取引先からの支払いが遅れている場合、まずはFREENANCEに10万円分の売掛債権(請求書)を買い取ってもらい、10万円分のキャッシュを受け取ることができるので、

資金繰りの悩みが解消できた!

と言った声も多く、安心して事業を営むことができます。

手数料は3~10%で、最短で当日払いも可能です!

![]()

メリット②【あんしん補償】サービス

個人事業主・フリーランスの場合は、自分で事業を営むので、その責任も自分で負わなくてはいけませんが、納品後のトラブルや情報漏洩、仕事中の偶然な事故など、事業を行っていくうえで、事故やトラブルは付き物です。

もちろん事故やトラブルを未然に防止できることに越したことはありませんが、

賠償金を払うお金なんてどこにも・・・

心配されている方は少なくありません。

その時安心なのが、この「あんしん補償サービス」です。

実際の補償内容としては、

・業務遂行中の事故 最高5,000万円

・仕事の結果の事故 最高5,000万円

・受託物の事故 最高500万円

・情報漏えい 最高500万円

・著作権侵害 最高500万円

・納品物の瑕疵(不具合) 最高500万円

・災害や感染症などの事態による納期遅延 最高500万円

など、様々なリスクを対象にしているため、

安心して仕事ができる!

と言った声が多く、安心して事業を営むことができます。

補償が受けられます!

入会費・月額費も無料です!

![]()

メリット③【あんしん補償プラス】サービス

上記の「あんしん補償サービス」に所得補償の機能を加えたのが、この「あんしん補償プラスサービス」です。

先述したとおり、個人事業主・フリーランスが加入する国民健康保険には、健康保険で言うところの傷病手当金の支給がないため、

自分で何か保険に入らないと・・・

と、悩まれている方は多いです。

そこで、あんしん補償プラスサービスでは、ケガや病気で働けなくなった時に、あらかじめ加入時に設定しておいた「受け取り月額」を1年間お支払いする所得補償を行う仕組みとなっており、24時間・365日、レジャーや旅行、さらに天災(地震・噴火・津波など)によるケガでも保険金が支払われます。

この所得補償保険については、個別に民間保険に加入することもできますが、フリーナンスへの会員登録と同時にフリーナンスAWS協会へ加入することで、保険料の団体割引が適用されるため、個人で入るより60%割安で保険に入れるのが魅力の1つです。

実際に加入することで、

しかも安い保険料で所得補償保険に加入できる!

といったお得感と安心感を得ることができます。

![]()

これら3つのメリットを踏まえれば、事業における様々なリスクを全体的にカバーしているので、個人事業主・フリーランスの方で所得補償保険への加入を検討されている方は、【FREENANCE】(フリーナンス)がぜひオススメです!

この記事へのコメントはありません。