目次

【付加年金とは?】年金額を増やすために知っておきたい!付加年金の大事なポイント

付加年金とは何か?

付加年金とは、国民年金における基礎年金の上乗せ部分であり、簡単に言えば「年金額を上乗せできる」制度となります。通常、国民年金に加入しており、その加入期間が10年以上ある場合は老齢基礎年金が支給されますが、個別に付加年金保険料を納付することで、老齢基礎年金にプラスして、付加年金を受給することができます。

ただし、付加年金はすべての人を対象とはしておらず、国民年金加入者のうち、「第1号被保険者」である自営業者(またはその配偶者)の人を対象としているため、会社員で厚生年金保険に加入している人(第2号被保険者)や、その会社員に扶養されている人(第3号非保険者は付加年金に加入することはできません。また「第1号被保険者」の方でも一部の人も対象外となります。

■付加年金に加入できる人

・国民年金の第1号被保険者(自営業者・農業者・学生・アルバイト・無職の人で20歳以上60歳未満)

・国民年金の任意加入被保険者(65歳以上を除く)

■付加年金に加入できない人

・サラリーマンや公務員などの第2号被保険者

・第2号被保険者の配偶者である第3号被保険者

・国民年金保険料の免除・猶予を受けている人

・国民年金基金の加入者

付加年金はいくらもらえるのか?

まず付加年金をもらうためには「付加保険料」を納付しなければなりません。付加保険料は月400円となり、国民年金保険料と一緒に納付することとなります。つまり付加保険料の総支払額は「月400円×保険料納付済月数」となるため、国民年金の加入期間は最大で40年間=480月ですから、最大で192,000円を納付することとなります。

一方、もらえる付加年金は「月200円×保険料納付済月数」となるため、保険料を40年間=480月納付した場合は、最大で96,000円の付加年金をもらえることとなります。

- 付加保険料

⇒月400円×保険料納付済月数(最大で40年間=480月で192,000円を納付する)- 付加年金

⇒月200円×保険料納付済月数(最大で40年間=480月で1年あたり96,000円が受給できる)

付加年金のメリットは?

付加年金は、付加保険料を納付した月数に応じて、もらえる付加年金の額も変わってきますが、年金を2年間受給することができれば、納付した保険料よりも多く年金をもらえることとなるため、事実上は損をしない制度となっています。また付加年金によって上乗せされた年金は、終身年金となるため、一生涯減額されることなく、もらえることができます。

付加年金の魅力について

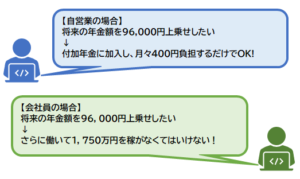

付加年金の魅力をもっとわかやすくするため、付加年金による上乗せ部分を、付加年金に加入できない会社員に置き換えるとどうなるのか?検証していきたいと思います。

会社員の方は厚生年金保険に加入することとなりますが、厚生年金保険の場合は加給年金のように扶養家族がいる場合に上乗せされる年金はありますが、付加年金のような保険料を追加で支払うことによる上乗せ年金はないため、年金額を増やすためには、厚生年金保険への加入期間を増やすか、現役時代に稼ぐ月収(≒標準報酬月額)を増やすしかありません。

老齢厚生年金(厚生年金保険)の計算式

例えば、自営業の方は付加保険料を40年間=480月納付(保険料にして192,000円を納付)したとして、その際上乗せできる年金は96,000円(年額)となります。同じ96,000円を会社員が老齢厚生年金(厚生年金保険)で上乗せしようとすると、平均標準報酬額を上げる必要があり、換算すると生涯収入を1,750万円程上げる必要=1,750万円をさらに稼ぐ必要が出てくるのです。仮に会社員として40年間働くのであれば月3~4万程は稼ぐ必要ありますし、定年再雇用で年収500~600万で働くとしても3~4年はかかる計算となります。

こう考えてみると、付加年金という制度が「効率良く、簡単に年金を増やせる方法」であることが見えてこないでしょうか?

ちなみにこの付加年金は、老齢基礎年金と同じように繰り上げ・繰り下げ受給もできますので、仮に繰り下げ受給とした場合はその分付加年金については年金額は割り増しとなります。

付加年金を最大限に有効活用したい人は、繰り下げ受給も検討すると良いでしょう。

★年金の繰り上げ・繰り下げ受給について詳しく知りたい方はこちらへ↓

この記事へのコメントはありません。