目次

【社労士監修】年金繰り下げ受給で気をつけておきたい「加給年金」と「振替加算」

一般的に老齢基礎年金または老齢厚生年金は65歳から受給が始まりますが、資産設計におけるテクニックとして知られているのが「年金の繰り下げ受給」となり、年金の受給を遅らせた分、期間に応じて年金の金額が増え、最大で70歳まで遅らせると年金の額が42%増えます。

しかし、年金制度は過去に何回も改正されており、年金をもらう時期や年齢によって、受給できる年金が異なってきます。その代表的なものとして「加給年金」と「振替加算」があり、この2つを考えずに年金の繰り下げを行うと、場合によっては思った以上に損をしてしまう可能性があります。

今回は「年金の繰り下げ受給」と「加給年金」「振替加算」の関係について解説していきたいと思います。

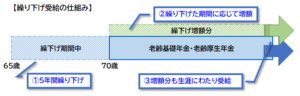

年金の繰り下げ受給とは?

年金の繰り下げ受給とは、年金の受給を遅らせることで年金額を増額させる仕組みとなります。一般的に老齢基礎年金(国民年金)・老齢厚生年金(厚生年金保険)とも65歳から受給できることとなりますが、この受給年齢を遅らせることで年金額を増額させることができます。現行法では最大で70歳まで受給を遅らせることができ、最大で42%増額させることができます。

「加給年金」と「振替加算」とは?

「加給年金」と「振替加算」は、年金を受給する人に一定の扶養家族がいた場合、扶養手当または家族手当という趣旨で、通常の年金に上乗せされて支給される年金となります。

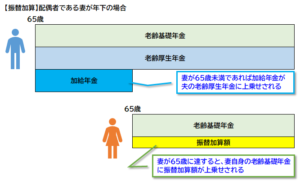

「加給年金」については、老齢厚生年金を受給できることとなった時点で、その人によって生計が維持されている65歳未満の配偶者または高校生以下の子がいれば、年金額に上乗せされて支給されます。

一方で「振替加算」とは、上記の加給年金の対象になっていた配偶者が、65歳になった時に老齢基礎年金を受給できる場合、加給年金の代わりに配偶者自身の老齢基礎年金に上乗せされて支給されます。

繰り下げすると「加給年金」「振替加算」はもらえない

では、年金を繰り下げてもらう場合、加給年金と振替加算はどうなるのでしょうか?「夫が会社員、妻が専業主婦」の夫婦を前提として、解説していきたいと思います。

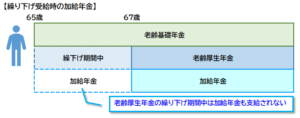

加給年金の場合

一般的に夫が65歳となって老齢厚生年金を受給することとなった場合、65歳未満の妻がいて一定の条件を満たせば「加給年金」が上乗せされ支給されます。

なお、この加給年金については老齢厚生年金とセットで支給されるため、老齢厚生年金が支給されない場合は、加給年金も支給されないこととなります。

つまり、年金を繰り下げて受給する場合、その間は老齢厚生年金が支給されないこととなるため、加給年金を単独で受け取ることはできません。また加給年金は繰り下げて受給した場合においても、老齢厚生年金とは違い増額されることはありません。

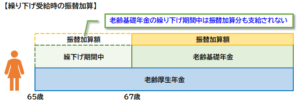

振替加算の場合

夫が年上の夫婦の場合、「加給年金」は夫が65歳の時に支給が始まり、妻が65歳となった時点で支給が打ち切られます。その後一定の条件を満たしていれば、妻自身の老齢基礎年金に振替加算額が上乗せして支給され、生涯にわたり支給されることとなります。

なお振替加算も同様に、老齢基礎年金とセットで支給されるため、老齢基礎年金が支給されない場合は振替加算も支給されないことになります。

つまり、年金を繰り下げて受給する場合、その間は老齢基礎年金が支給されないこととなるため、振替加算分を単独で受け取ることはできません。また振替加算は繰り下げて受給した場合においても、老齢基礎年金とは違い増額されることはありません。

つまり、「加給年金」も「振替加算」についても、繰り下げ受給した分受け取れなくなってしまうため、

老齢基礎年金や老齢厚生年金を繰り下げして受給する場合は、増額率だけではなく、自分自身は何の年金がもらえるのか?全体像を知っておくことが大切です。

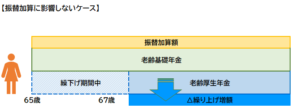

夫が繰り下げると妻の振替加算は?

では、夫の「加給年金」と妻の「振替加算」はセットとなっているため、夫が老齢厚生年金を繰り下げ受給した場合、妻の振替加算にはどう影響があるのでしょうか?

具体的には、年上の夫が本来65歳で老齢厚生年金と加給年金を受給できたとしても、繰り下げ受給によって70歳まで年金受給を遅らせた場合、夫には老齢厚生年金も加給年金も支給されなくなります。その後夫の繰り下げ期間中に、年下の妻が65歳を迎えて老齢基礎年金を受給できる場合に「振替加算」分が受給できるかどうかが問題となります。

結論から言えば、この場合年下の妻においては「振替加算」分も受給することができます。

振替加算については、加給年金の対象となっている妻に支給されるものですが、加給年金が実際に夫に対して支給されているかどうかまでは要件としておらず、あくまでも夫が加給年金を受け取ることができる状況であれば要件を満たすことになります。

つまり、一般的には夫は65歳になった段階で老齢厚生年金すわなち加給年金の受給権を得ることになり、これは繰り下げ受給の場合においても同様です。繰り下げ受給とは65歳で年金の受給権を得たうえで、その支給時期を遅らせるだけの手続きであり、受給権の発生自体を遅らせているわけではないからです。しかし夫が繰り下げ受給した場合は、妻の振替加算には影響しませんが、受給を遅らせた分は加給年金が受け取れなくなります。

どうしても繰り下げ受給をしたい場合

では「加給年金」「振替加算」をもらいながら、どうしても年金を繰り下げ受給して、年金額を増やしたい場合はどうすればよいのでしょうか?このケースにおいても、「年上の夫と年上の妻」の家庭を前提として解説していきます。

年上の夫が繰り下げる場合

「加給年金」は、夫が老齢厚生年金とセットで受け取っていることが条件となりますので、老齢厚生年金を繰り下げ受給した分、加給年金はもらえなくなるため金銭的には損をします。この場合は老齢厚生年金を繰り下げずに、老齢基礎年金を繰り下げ受給することで年金額を増やすことが可能です。※老齢基礎年金は国民年金であり、厚生年金保険である加給年金には影響しません。

年下の妻が繰り下げる場合

「振替加算」は、妻が老齢基礎年金とセットで受け取っていることが条件となりますので、老齢基礎年金を繰り下げ受給した分、振替加算分はもらえなくなるため金銭的には損をします。この場合は老齢基礎年金を繰り下げせずに、老齢厚生年金を繰り下げ受給することで年金額を増やすことが可能です。※厚生年金保険へ加入しており、加入期間が20年未満の場合に限ります。

最後に

いずれの場合も、老齢基礎年金と老齢厚生年金を2つに分けて一方のみを繰り下げる受給するため、両方を繰り下げ受給した場合と比較して、増額のメリットが少なくなります。実際は生年月日や年金をもらう時期、繰り下げ受給のタイミングによって異なるため、繰り下げ受給を検討する場合は、必ず年金事務所や社会保険労務士に「自分の場合はどうすれば有利になるのか?」相談することをお勧めします。

★振替加算について詳しくはこちら↓

★加給年金について詳しくはこちら↓

★夫婦共働きの場合に知っておきたい加給年金のポイント↓

★年上の妻(夫)は加給年金がもらえない?確認したい方はこちら↓

この記事へのコメントはありません。