目次

【社労士監修】年上の妻(夫)の場合は加給年金もらえない?~振替加算のポイントを解説~

働き方改革が進んで夫婦共稼ぎ世帯が増えている一方で、将来もらえるのか?もらえないのか?気になるのが厚生年金保険における「加給年金」です。「加給年金」とは、厚生年金保険に20年以上加入していた方が、65歳に達して老齢厚生年金を受給することとなった場合、65歳未満の配偶者もしくは18歳未満の子供(高校生以下の子供)がいる場合に加算される年金となります。

もととも家族を扶養する意味での年金となりますが、配偶者(妻または夫)が「専業主婦(主夫)であること」を前提としているため、配偶者自身に一定の年収があったり、配偶者自身の厚生年金保険への加入期間が長かったりすると、加給年金の対象から外れることになります。また加給年金がもらえる場合、一般的には老齢厚生年金が受給できるようになる65歳から加給年金も同時に受給することとなります。その際加給年金の対象となる配偶者は65歳未満であることから、自ずと「配偶者は年下であること」が条件となります。

そうすると年上の配偶者がいる場合、厚生年金保険における「加給年金」はもらえないこととなりますが、一定の条件を満たす場合、年上の配偶者自身の老齢基礎年金(国民年金)に一定額が加算され、これを「振替加算」といいます。

今回は年上の配偶者がいる場合を想定して、振替加算の内容と手続きのポイントについて解説していきます。

「加給年金」と「振替加算」の関係

ここではわかりやすく「夫が会社員、妻が専業主婦」の家庭を想定して解説していきます。

まず、厚生年金保険における「加給年金」について簡単に触れておきますと、厚生年金保険へ20年以上加入していた夫が65歳となり、老齢厚生年金の受給権を取得した時点において、その夫に生計を維持されている65歳未満の妻がいた場合に「加給年金」が支給されることになっています。

次に、この加給年金については65歳未満の妻を対象としているため、その妻が65歳になった段階で支給が打ち切られることとなります。このとき妻が老齢基礎年金(国民年金)を受給できる場合には、一定の条件を満たすことにより、振替加算額が支給されることとなります。

つまり、妻が65歳となった時点で、夫の老齢厚生年金に加算されていた加給年金を、妻自身の老齢基礎年金に反映させるための仕組みが「振替加算」となります。これは昭和61年に行われた年金大改正によって、専業主婦も年金制度に強制加入することとなったことで、妻自身も老齢基礎年金(国民年金)を自動的に受給できるようになったためです。それまで専業主婦の年金加入は任意であったため年金に加入していない方が多く、老後は夫の老齢厚生年金と加給年金で扶養されるケースが大半であり、そのため改正前の加給年金においては妻が65歳未満であることの年齢制限はありませんでした。

今回は妻が専業主婦である場合を想定していますが、妻と夫が逆の立場でも同様になりますし、夫が自営業で厚生年金保険に加入しておらず、会社勤めで厚生年金保険に加入している妻の組み合わせでは、夫に振替加算がつくこともあります。

振替加算の受給条件を確認しよう

先述したとおり「夫が会社員、妻が専業主婦」の家庭を想定して解説していきますと、夫に加給年金が支給されていることが前提となっているため、振替加算の受給条件も以下のとおり概ね同じとなっています。

【振替加算の受給条件】※夫が会社員、妻が専業主婦の場合

- 夫が厚生年金保険に20年以上を加入しており、老齢厚生年金を受けられること

- 妻の厚生年金保険への加入期間が20年未満であること

- 夫が妻の生計を維持していること

※妻と生計が同一で、妻の年収が850万円未満(または所得が655万円未満)であること

また振替加算については、昭和41年4月1日以前の生まれた方が対象となります。この対象となる方というのは、先程述べた昭和61年の年金大改正においてすでに20歳以上となっている方であり、老齢基礎年金(国民年金)が満額受け取れない方(満額受け取るためには20歳~60歳までの加入期間が必要)となります。つまり老齢基礎年金で十分な年金が受け取れない方を対象とし、加給年金の代わりに振替加算が行われることとなります。

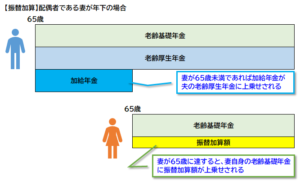

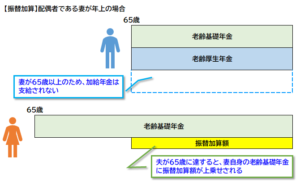

年上の妻(夫)の場合にはどうなるのか?

加給年金と振替加算の関係でも述べたとおり、夫が会社員で妻が専業主婦の場合、加給年金の対象である妻が65歳となった時点で、夫の加給年金から妻の振替加算に切り替わります。一方で加給年金が年下の妻を対象としているため、年上の妻の場合は加給年金は対象外となり支給されません。では加給年金が支給されない場合は妻(夫)の振替加算はつかないのでしょうか。結論から言えば以下の図のとおり、夫が本来加給年金をもらえる年齢になったら、妻に振替加算がつきます。

しかし、夫(妻)が本来加給年金をもらえる年齢(一般的には65歳)になった時に手続きをしないと、振替加算はつかないので注意が必要です。

年上の妻(夫)が振替加算を受給するための手続き

妻が年上の場合は、自動的に振替加算はつかないので、振替加算の条件を満たしている場合には、「国民年金 老齢基礎年金加算開始事由該当届(様式222号)」に次の書類を添えて、年金事務所に提出する必要がありますので確認しておきましょう。これらの書類を提出することで、振替加算分の年金を受給することができます。

【準備しておきたい書類】

- 戸籍謄本

- 世帯全員の住民票

- 妻自身の所得証明書

手続きにおいて注意したいポイント

振替加算の手続きについては、そのもととなる加給年金が年下の妻を前提としているため、一般的には夫が65歳になった時に老齢厚生年金に加えて加給年金の手続きを行い、その後年下の妻は自分が65歳となった時に老齢基礎年金の加えて振替加算の手続きをすることとなります。

しかし年上の妻の場合は、最初に妻自身が65歳となった段階で老齢基礎年金を手続きを行い、その後夫が65歳を迎え老齢厚生年金の手続きを行うこととなります。そして夫が老齢厚生年金の手続きを行うのと同時に、年上の妻は改めて自身の年金について振替加算の手続きを行うこととなります。

この場合、年上の妻においてはすでに年金を受給しているため、後の振替加算の手続きを忘れてしまうというケースが想定されます。手続きを忘れていても時効で過去5年間は遡って受給できますが、5年を過ぎてしまったものは受給することができません。

手続き忘れを防止するためには、年上の妻が初めて老齢基礎年金の手続きを行う際に、上に挙げたような書類を添付することで、振替加算に該当する年齢になった時に年金事務所から手続きを促す通知が届出様式とともに郵送されてきますので、是非この方法をとることをお勧めします。

★振替加算について詳しくはこちら↓

★加給年金について詳しくはこちら↓

★夫婦共働きの場合に知っておきたい加給年金のポイント↓

★年金を繰り下げ受給する場合の注意ポイントはこちら↓

この記事へのコメントはありません。