目次

【専業主婦(主夫)のための年金】老齢基礎年金に加算される振替加算とは何か?

振替加算とは?

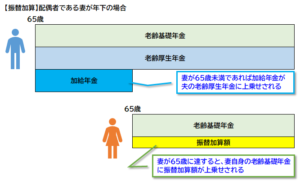

振替加算とは老齢基礎年金(国民年金)に上乗せされる年金となります。老齢厚生年金(厚生年金保険)の加給年金の対象だった配偶者が65歳となった場合、加給年金については支給停止となるため、その代わりに支給されるのが振替加算であり、配偶者自身の老齢基礎年金に上乗せされることとなります。

わかりやすく言えば、夫が会社員で妻が専業主婦の場合、夫が老齢厚生年金の受給権を取得した時点で妻が65歳未満なら、夫に対して加給年金が加算され、妻が65歳になった時点で妻自身の老齢基礎年金にその分が振り替えられることとなります。文字どおり振替加算となります。

振替加算の対象となる人は誰?

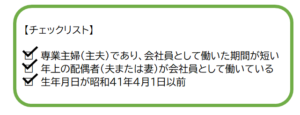

振替加算の対象となる方は、老齢厚生年金における加給年金の対象となっていた方のうち、下記1~3の条件を満たす方です。

例えば、夫が会社員で妻が専業主婦の場合、夫の老齢厚生年金において加給年金の対象となっている妻が対象となり、条件を満たすと妻の老齢基礎年金に振替加算がされることとなります。

【振替加算の対象者】

1.大正15年4月2日から昭和41年4月1日までの間に生まれていること

2.老齢厚生年金や退職共済年金を受けている場合、加入期間を併せて240月未満(※)であること

3.65歳に達した日において老齢厚生年金の受給権者(配偶者)と生計を維持していること

※中高齢加入の特例の対象となる場合、男性は40歳、女性は35歳以後の加入期間が次の月未満であることが必要です。

振替加算というのがもともと専業主婦(主夫)の方を想定しているため、その方が厚生年金保険へ一定期間加入している場合、老齢厚生年金を受け取れることから振替加算の対象とはなりません。また「なぜ昭和41年4月1日までの間に生まれた方が対象となっているのか?」について疑問に思われる方もいると思いますが、これは昭和61年4月の年金法改正に伴い、 専業主婦(主夫)も第3号被保険者(20歳以上60歳未満)として国民年金に加入することとなったためです。

つまり、この年金法改正時点で20歳を超えている場合、国民年金には40年間フルで加入する事は出来ず、老齢基礎年金を満額受け取ることができません。また年金法改正の前は、老齢厚生年金における加給年金は配偶者が65歳以降も支給されていたのですが、この年金法改正により配偶者が65歳となった時点で支給停止されることとなったため、人によっては65歳以降満足な年金を受け取ることができなくなってしまい、これを補填するために設けられたのが振替加算という仕組みになります。

振替加算でいくらもらえるのか?

振替加算は老齢基礎年金の上乗せ部分であり、老齢基礎年金の受給する人の生年月日によって、もらえる金額が異なります。年齢が若くなるごとに減額していき、昭和41年4月2日以後生まれの方には支給されないこととなります。これは前述したとおり昭和61年4月の年金法改正に伴い、その時点で一定年齢以上の方は必然的に国民年金への加入期間が短くなり、もともと老齢基礎年金の額が少ないことから、振替加算によって十分な補填をする必要があるためです。以下の表のとおり、高齢の方ほど振替加算による加算額が多いことがわかります。

加給年金をもらっていなくても振替加算される場合

加給年金の振り替えという意味での「振替加算」ではありますが、必ずしも加給年金をもらっていなければ振替加算されないという意味ではありません。実は加給年金をもらっていなくても振替加算されるケースがあり、代表的なものをあげていきたいと思います。

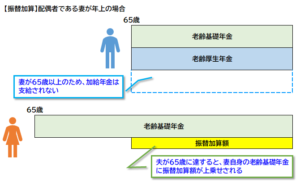

配偶者が年上の場合

老齢厚生年金における加給年金は、年下の配偶者を想定しているため、配偶者が年上の場合は加給年金は支給されません。しかし、振替加算とは前述したとおり、年金法改正に伴い十分に老齢基礎年金を受け取れない人に対してそれを補填する意味もあるため、配偶者が年上・年下であるか否かによって支給されないとなると、かなり不均衡であるため、配偶者が年上の場合は加給年金は支給はされないものの、条件さえ満たせば振替加算されることになります。

65歳以降に再婚する場合

加給年金額の対象者でなくても、65 歳より後に老齢基礎年金の受給権が発生したことにより振替加算の対象となる場合があり、それは65歳以降に再婚するケースです。例えば65歳で老齢厚生年金の受給権を取得した独身男性の方は、この時点では配偶者はいないため加給年金は支給されません。しかしその後再婚することとなり、その再婚相手の女性が①65歳以降に老齢基礎年金の受給権を取得すること、②その受給権を取得する前に再婚した等の条件を満たせば、振替加算されることになります。

まとめ

振替加算については、生年月日の条件があったり、またその生年月日によって支給される金額が変わってくるため、同じ専業主婦(主夫)であったとしても、同じ金額が支給されるとは限りません。「ご近所の人はもらっているのに、自分はもらえないのか?」という心配もありますが、人それぞれで異なってくるため、やはり年金については自分自身で支給条件を正確に知っておくことが大事です。また振替加算を知っておくことで公的年金でいくらもらえるのかを正確に把握することができますし、老後資金についても計画的に無駄なく貯蓄することできます。

「自分は年金をいくらもらえるのか?不足分はどう貯蓄すれば良いのか?」より具体的に知りたい方は、ファイナンシャルプランナーやお近くの保険窓口で相談するの一番安心できる方向ですので、この機会にぜひ相談してみましょう!

★振替加算と一緒に知っておきたい!加給年金についてはこちら↓

★夫婦共働きの場合に知っておきたい加給年金のポイント↓

★年上の妻(夫)は加給年金がもらえない?確認したい方はこちら↓

★年金を繰り下げ受給する場合の注意ポイントはこちら↓

この記事へのコメントはありません。