目次

【社労士監修】夫婦共働きが知っておきたい加給年金~厚生年金保険への加入期間がポイント~

昔は、夫が会社員で妻が専業主婦の家庭が一般的でしたが、今では働く女性が増えた一方で、男性の育児への参加も見られるようになり、夫婦共働き世帯が一般的となりました。一方で共働きとなると、夫婦共に会社員として厚生年金保険へ加入するケースも珍しくなく、お互いに「老齢基礎年金+老齢厚生年金」の2階建て年金を受給しながら、老後を過ごしていくことを考えている夫婦も多いのではないでしょうか?

なお、その際気になるポイントが、厚生年金保険における「加給年金の受給要件」です。加給年金を受給できるかできないかは、老後の生活資金をシミュレーションしていくうえでも大切ですので、今回の記事では加給年金が受給できる条件について、夫婦における厚生年金保険の加入期間にスポットを当てて、わかりやすく解説していきたいと思います。

加給年金は配偶者のための年金

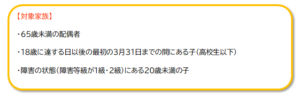

加給年金とは、厚生年金保険に20年以上加入していた方が、65歳に達して老齢厚生年金を受給することとなった場合、65歳未満の配偶者もしくは18歳未満の子供(高校生以下の子供)がいる場合に加算される年金となります。

夫婦に限定して言えば、もともとの年金制度が「夫が会社員で妻が専業主婦」の家庭を想定して設計されていたため、一般的な家庭においては、夫が定年退職をして65歳で年金を受給できるようになったとしても、妻が65歳未満であれば、妻自身の年金はまだ受給することができないため、夫の年金で妻を扶養していく必要があります。そこで家族への扶養手当という意味合いで、老齢厚生年金に加算されて支給される仕組みが「加給年金」となります。

加給年金が支給されるための条件

しかし、65歳未満の配偶者がいれば誰もが加給年金を受給できるわけではなく、加給年金を受け取るには、まず老齢厚生年金もらう本人自身が「厚生年金保険へ20年以上加入していること」が必要となります。

例えば、会社員である夫が65歳になり、老齢厚生年金を受給できたとしても、厚生年金保険への加入期間が20年以上なければ、加給年金は加算されないこととなります。一方で65歳となり老齢厚生年金を受給できる段階で、厚生年金保険への加入期間が20年未満の場合であったとしても、その後も働きながら年金をもらうケースもあり、その場合は退職時改定により加入期間が20年以上となれば、その段階で加給年金が加算されることとなります。

★退職時改定について知りたい方はこちら↓

加給年金が支給停止となる場合

一方で加給年金については、対象となる配偶者に対しても要件を定めており、仮に65歳未満の配偶者であったとしても、無条件に支給されるというわけではなく、以下のとおり一定の条件に当てはまる配偶者の場合、加給年金は支給停止となります。

【支給停止の条件】

- 配偶者の年収が850万円以上または所得が655.5万円以上であること

- 配偶者自身が厚生年金保険へ20年以上加入しており、老齢厚生年金を受給することができる場合

つまり、配偶者(妻)がある程度の収入を稼いでいたり、老齢厚生年金を受給できる場合は、わざわざ夫の年金で扶養する必要がないと判断されるため、加給年金が支給停止さることとなります。

なお、配偶者自身が老齢厚生年金を受給することができる場合でも、厚生年金保険への加入期間が20年に満たない場合は、もらえる年金の額が少ないため、その場合は通常どおり加給年金は支給されることとなります。配偶者にとっても「厚生年金保険へ20年以上加入しているか?していないか?」が1つのポイントとなります。

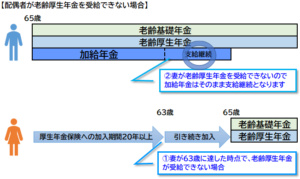

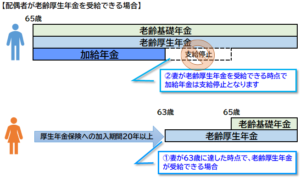

夫婦共に厚生年金加入期間が20年以上の場合

ここで本題となりますが、夫婦共稼ぎの場合は「共に厚生年金保険への20年以上加入している」というケースも珍しくありません。具体的には、厚生年金保険に20年以上加入していた夫が、定年退職後に65歳となって老齢厚生年金を受給した時に、加給年金の対象である65歳未満の妻も厚生年金保険へ20年以上加入しているというケースです。

このケースで最も大切なのが、加給年金の対象である65歳未満の配偶者(妻)が、単に厚生年金保険に20年以上加入しているというだけでは加給年金は支給停止されず、通常どおり夫の老齢厚生年金にきちんと加算されるということです。

一方、65歳未満の配偶者(妻)自身も、20年以上加入していた厚生年金保険から老齢厚生年金(公務員の場合は退職共済年金)を受給できる場合は、原則どおり加給年金は支給停止となり、夫の老齢厚生年金には加算されません。

つまり、65歳未満の配偶者(妻)が厚生年金保険に20年以上加入している場合は、実際に配偶者(妻)自身が厚生年金保険における老齢厚生年金を受給できる状況なのか?受給できない状況なのか?がポイントなります。また65歳未満の配偶者(妻)が厚生年金保険に20年以上加入していない場合は、老齢厚生年金を受け取っても、受け取っていなくても加給年金には影響しません。

最後に

加給年金については、「配偶者がまだ働いていて収入があるので加給年金はもらえない」「配偶者も厚生年金保険に20年以上加入しているので加給年金はもらえない」といった誤解があり、現にこういった誤解により加給年金をもらい損ねているケースも少なくありません。まずは、加給年金については老齢厚生年金に加算されるものですから、老齢厚生年金の裁定請求の際には受給の条件や提出書類などを事前に確認したうえで、日本年金機構へも確認しておくと良いでしょう。

★振替加算について詳しくはこちら↓

★加給年金について詳しくはこちら↓

★年上の妻(夫)は加給年金がもらえない?確認したい方はこちら↓

★年金を繰り下げ受給する場合の注意ポイントはこちら↓

この記事へのコメントはありません。