目次

【社労士監修】在職老齢年金の仕組み~65歳以上で働く場合はどうなるのか?~

働き方改革が進み、人生100年時代・生涯現役とも言われているとおり、昔のように定年60歳まで働き、その後は年金で老後生活を過ごすというよりは、60歳や65歳を超えても働けるうちは働きたいと思っている方も多いと思います。

また2021年4月から高年齢者雇用安定法が改正され、70歳までの雇用が企業に努力義務として課せられたことから、今後もさらに定年延長が進むものと思われます。

一方、65歳を過ぎたあたりから年金をもらいながら働く人も多く、働いた分年金が減ってしますのでは?と思う方も多いと思います。

今回は65歳を過ぎても働きたい方向けて、65歳以上で働きながら年金をもらう場合の在職老齢年金にのポイントについて解説していきます。

在職老齢年金の仕組み

在職老齢年金というのは「働くことによる収入がある場合、年金額を調整(減額または支給停止)します」という仕組みになります。簡単に言えば「稼げる人は年金に頼らず稼いでください」ということになります。ただし、収入があるというだけで年金を減額または支給停止されたりするなると、収入が多い人と収入が少ない人で不公平になることから、「実際の収入」と「もらえる年金額」を考慮したうえで、年金額を調整(減額または支給停止)していくことになります。

★在職老齢年金について詳しく知りたい方はこちら↓

年金はどれくらい減額されるのか?

減額される年金部分を「支給停止額」といい、「総報酬月額相当額(1ヶ月あたりの収入)」と「基準月額(1ヶ月あたりの年金額)」の合計額が基準額47万円を超えると、超えた額の2分の1が「支給停止額」となります。

★総報酬月額相当額・基準月額について詳しく知りたい方はこちら↓

在職老齢年金の特徴

65歳以上の方が知っておきたい在職老齢年金の特徴は以下の3つです65歳以降の年金が減額される条件や、年金を減らさずに働ける条件がわかりますので、確認ておくと良いでしょう。

厚生年金保険独自の仕組みです

在職老齢年金については、厚生年金保険における仕組みであり、あくまでも収入があることによって調整されるのは「老齢厚生年金」となります。いくら収入があっても国民年金=「老齢基礎年金」は調整されません。

つまり厚生年金保険へ加入していた期間がある方=老齢厚生年金を受給できる方が、在職老齢年金の対象となります。

会社に雇用されている方が対象となります

老齢厚生年金を受給しながらも、引き続き会社員として会社(厚生年金保険の適用事業所)に雇用される人(厚生年金保険の加入者)が在職老齢年金の対象となります。一方でパートアルバイトや非常勤勤務で、労働時間や労働日数が少なく、厚生年金保険の加入条件を満たさない場合は会社に雇用され収入を得ていたとしても、在職老齢年金の対象とはならず、年金は全額受給できることとなります。

収入は会社からもらう「給与と賞与」が対象です

先述したとおり、在職老齢年金の対象者は会社に雇用される人となるため、その対象となる収入も「給与と賞与」となります。例えば65歳で定年退職し、それ以降は個人事業主として働いている方の場合、収入は給与にも賞与にも該当しないため、在職老齢年金の対象とはならず、年金額が調整されることはありません。働いて得た収入と年金がそのまま所得となります。

65歳を迎える時に気をつけておきたいポイント

65歳以降も会社に雇用されながら働く場合、在職老齢年金の対象となり、収入によっては年金が減額また支給停止されることは先述したとおりとなります。では65歳になった時に何か気を付けておくポイントがあるのか確認していきましょう。

自分の月収を確認しておく

65歳を迎えた場合「そのまま定年延長となるのか?」「定年再雇用となるのか?」で自分の年収が大きく変わってきます。特に定年再雇用の場合は雇用形態が変わることが多く、年収が大幅に下がる傾向がありますので、予め65歳以降の年収をシミュレーションしておくことが大切です。

老齢厚生年金の金額を確認しておく

65歳になると受給要件され満たしていれば、老齢厚生年金を受給することができます。その際確認しておきたいのが、老齢厚生年金の「報酬比例部分」です。老齢厚生年金については報酬比例部分以外でも、加給年金や経過的加算など上乗せして払われるものもありますが、在職老齢年金の対象となるのはあくまでも「報酬比例部分」のみとなるため、「報酬比例部分」の金額を確認しておきましょう。

年金が減額される場合は繰り下げしないのがベスト

老齢厚生年金については基本65歳で受給できますが、本人の申し出により70歳まで受給開始年齢を延長することで、年金額を増額させることができます。

ただし、在職老齢年金で年金が減額される場合は、65歳で年金を受給しようと受給しまいと、減額される部分は繰り下げすることができないので、繰り下げによる年金増額のメリットが少なくなります。

つまり、在職老齢年金により年金が全額支給停止となる場合は、繰り下げによるメリットは「ゼロ」でとなります。

逆に年金が全く減額されなければ繰り下げによるメリットは「100%」になり、半分減額される場合は繰り下げによるメリットは「50%」と半減することになります。

繰り下げ受給を考える場合は、基礎年金(国民年金)である老齢基礎年金のみ繰り下げる方法を検討してみると良いでしょう。

在職老齢年金で年金が減額される人はごく少数

これまで在職老齢年金の仕組みによって、年金が減額されることばかり述べてきましたが、実際のところ在職老齢年金の仕組みによって、年金が減額される人はごく少数です。

先述した計算式のとおり、「年収の1ヶ月あたりの金額」と「年金の1ヶ月あたりの金額」の合計が47万円を超えると年金が減額される仕組みですが、実際のところ65歳以降の方の平均年収と平均年金受給額からすると1ヶ月あたり40万円に留まるため、実際のところは年金が減額される方は少数派だというのがわかります。

【60歳代後半の平均年収】※2017年国税庁「民間給与実態統計調査」より

⇒314万4000円(男性:392万6000円 女性:202万5000円)

⇒1月あたり262,000円【老齢厚生年金の平均受給額】※2018年厚生労働省「厚生年金保険・国民年金事業の概況」

⇒1月あたり146,000円

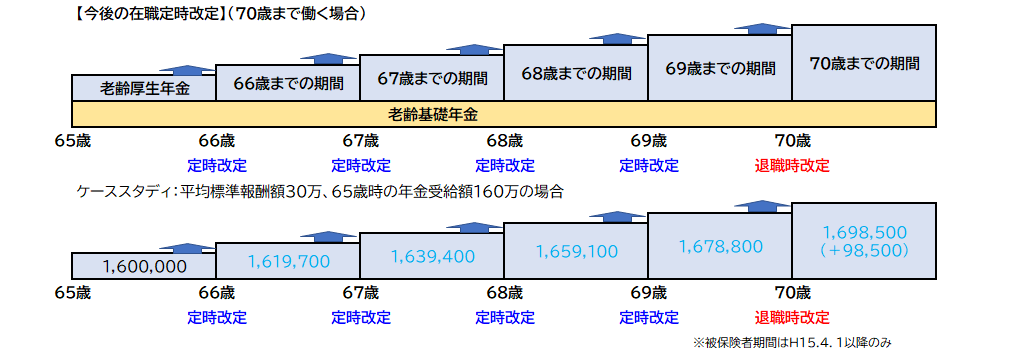

今後気をつけておきたい「在職定時改定」

65歳で受給できる老齢厚生年金は、65歳までの加入期間をもとに計算されています。65歳以降も働くとなると引き続き厚生年金保険へ加入することとなるため、加入期間もそれに応じて長くなりますが、会社を退職する又は70歳になるまでは年金額は再計算(改定)されないため、65歳以降に年収が上がらない限りは年金額が途中で減額されることはほとんどありません。

しかし最近の年金法改正により令和4年から「在職定時改定」が新設され、65歳以降働いている場合でも1年に1回、年金額が再計算(改定)されることとなります。

もし65歳の時に年金が減額されない擦れ擦れのラインで収入を得ている方は、今後途中で年金が減額される可能性もあるの注意しておいた方が良いでしょう。

※令和4年からは新しく「在職定時改定」が始まります。65歳以降も厚生年金保険へ加入している場合は1年ごとに年金額が改定されることになるため、確認したい方はこちらへ↓

最後に

昔は60歳、今では65歳での定年が当たり前となりましたが、高年齢者雇用安定法の改正に伴い、近い将来70歳定年という時代に突入することは間違いないでしょう。また企業においても高齢者雇用は緊迫した課題であり、70歳以上でも雇用継続する企業はこれから増えていくと思われます。働く個人にとっても65歳以上で働く場合を想定したうえで、在職老齢年金の仕組みについて理解を深めておくと良いでしょう。

★70歳までの定年延長について詳しく知りたい方はこちら↓

この記事へのコメントはありません。